متابعة قراءة لبنان يأمل أن يجمع 15 مليار دولار من الصندوق النقد والمؤسسات الدولية

أرشيف التصنيف: ازمة لبنان المالية

صندوق النقد الدولي يتوصل إلى اتفاق مع لبنان بشأن تسهيل تمويل مدته 4 سنوات

تقنين التحويلات من وإلى لبنان يلغي صفة الاقتصاد الحر

حضرة الوزير #سعاده الشامي يعتب على #مجلس النواب لعدم مناقشته مشروع الكابيتال كونترول – اي التحكم بالتحويلات من والى لبنان – ويعتبر ان اقرار مشروع القانون حيوي للوصول الى اتفاق مبدئي مع بعثة #صندوق النقد الدولي المنتظرة قريبًا.

اننا نؤكد ان مشروع تقنين التحويلات من والى لبنان غير حيوي لنيل موافقة صندوق النقد على توفير معونة للبنان تزيل شبح الافلاس الذي يخيم على صورة البلد.

ان التعرض للتحويلات، سواء لاستيراد ما هو ضروري، ومستوردات لبنان انخفضت عام 2021 بنسبة 50%، لكن هذا الانخفاض لن يستمر لان اسعار النفط والقمح والادوية ارتفعت، ومنذ حكومة حسان دياب والتقدم متوقف. والتوقف كان بسبب العرقلة بوجه تمام سلام او سعد الحريري لاسباب نفسية لدى الرئيس ميشال عون ومستشاريه الاساسيين.

الاندفاع الى الموقع السياسي يبعد التفكير الصحيح من اذهان السياسيين، فصندوق النقد لا يعتبر ان تقييد التحويلات من والى لبنان هو القضية، بل اعلن ان الاولوية هي للاصلاح، واول خطوة يمكن تحقيقها هي جدولة الدين العام المختصرة باليوروبوند، والتي يبلغ اصلها 34 مليار دولار مع فوائد ترفعه الى 37 مليارا. ولدى الحكومة والوزراء المعنيين مشروع للجدولة وضعه خبير لبناني شارك في تطوير 80 مشروعًا تحقق تنفيذها لبلدان عديدة منها الارجنتين والاوروغواي واليونان الخ. ولو بدأت مساعي جدولة الدين لكانت المستحقات ما قبل سنتين من الاعفاء عن الفوائد انخفضت بنسبة 20-25% على حسابات الدين العام.

حضرة نائب رئيس مجلس الوزراء، جدولة الدين توفر فرصة تنفس واقرار خطة اصلاحية لم نرَ او نسمع بتباشيرها.

ربما لا يعلم الوزير الشامي ان التحويلات الى لبنان، بعد تخليه عن الربط مع العملة السورية عام 1951 تدفقت من سوريا، والعراق، ومصر بسبب قوانين التأميم وما يسمى اقتصاد الممانعة… ولا احد يفسر الممانعة، هل هي التصدي لاسرائيل التي اصبح دخلها القومي مساويًا لدخل دول النفط العريقة؟

وهل يدرك الوزير العتيد ان تقييد التحويلات لطلاب العلم يقيد البلد، ولبنان انتعش بسبب المتعلمين والمتمكنين باقتصادات الممانعة، وكل الممانعة، ممانعة التحقق من اسباب ونتائج الثروات.

وترى هل يعلم ان التحويلات من قِبل السياسيين ومنهم من هو معهم في الحكومة، بلغت بعد تظاهرات 17 تشرين الاول 2019 7-8 مليارات دولار، وهل هم على استعداد لتحويل بعض ما ارسلوه الى الخارج للبنان من جديد؟

والسؤال الاساسي هو: هل يبقى هنالك من سبب لاي ثري عربي لتحويل بعض امواله الى لبنان سواء للاستمتاع بالمناخ الطبيعي والبشري او لاسباب اخرى؟

صندوق النقد لن يوافق على خطوط اصلاحية لا تشمل جدولة الدين بالعملة الاجنبية، واقبال الحكم على تبني خطة كهربائية تبدأ بتنفيذ حقول لانتاج الكهرباء من الالواح الزجاجية كما في الاردن، ومصادرة معدات انتاج الكهرباء التي تفوق طاقتها الـ 10 ميغاواط وتشغّل من قِبل مالكين حققوا ارباحًا هائلة واستوردوا مولدات بطاقة 1600 ميغاواط.

الثقة بلبنان واهله تعود عندما تنخفض اعداد الموظفين عن الـ 350 الفًا، اي ما يساوي نسبة 30% من مجموع الايدي العاملة، وما يقل بقليل عن عدد اللبنانيين المهجرين في بلاد الارض سعيًا لاكتساب المردود المالي وتحصيل الخبرات العملية.

الحقيقة الساطعة ان اقرار قانون التحقق من التحويلات – ولا نتحدث عن التحويلات غير القانونية بسبب طبيعة اعمال اصحابها – يؤدي حكمًا الى دفع لبنان الى واجهة بلدان الممانعة – اي ما هو واقع الامر في سوريا وايران، وكلا البلدين يتمتعان بمعطيات طبيعية لا تتوافر في لبنان، وفي الوقت ذاته تعاني سوريا من مصاعب التضخم وتلاشي القدرة على الاستيراد سوى ما كانت تحققه عبر لبنان سابقًا، وايران تعاني من تردي اوضاع التجهيز العام وتعاظم عدد السكان والحجز على اموال للدولة في الخارج تقدّر بـ 100 مليار دولار.

هل تريد الحكومة دفع لبنان الى صف الدول الممانعة، وما هي بطولات الدولتين الممانعتين؟ رجاء ان تعلمونا عنها، وربما اختصارًا للوقت نشير الى موضوع واضح.

رئيس الوزراء وشقيقه من كبار رجال الاعمال ممن حققوا نتائج باهرة في لبنان والخارج، وكلاهما يتمتع بمقدار من التلكؤ عن تنفيذ مشاريع تختص بالقطاع العام، وان هما سيّرا لسنوات خدمات “ليبان بوست”.

منذ سنوات وحينما تخلى ورثة الشيخ بطرس الخوري عن شركة الكهرباء الخاصة التي كانت تزوّد طرابلس وجزءا ملحوظا من قرى الشمال بالكهرباء، وحينما اعلن الشيخ سليم الخوري نيته ببيع المؤسسة سارع الرئيس نجيب ميقاتي والوزير السابق الذي حقق نتائج كبيرة من عمله في السعودية الى اعلان نيتهما شراء اسهم الشركة ومضاعفة طاقتها الانتاجية، وتحويلها الى منطقة انتاج كهربائي على الغاز المستورد بحرًا.

سارعت منظومة السيطرة على كهرباء لبنان الى شراء المصنع وكلفت المدير العام كمال حايك ادارته، واستمرت الخسائر في التراكم حتى ان وزيرة للطاقة تساءلت في وقت من الاوقات ما اذا كانت المبالغ المستلفة لتغطية الخسائر منحا ام قروضا.

الامتحان هو ما اذا كان مشروع الكابيتال كونترول يشجع رئيس الوزراء على استعادة الاهتمام بالمشروع الذي عبّر عن استعداده سابقًا لتنفيذه، وتخصيص الكهرباء ثاني هدف مطلوب من صندوق النقد الدولي بعد جدولة الدين العام باليوروبوند، ولن يكون هنالك اي التزام آخر قبل إقدام الحكومة على تخصيص الكهرباء وتكليف من هو خبير انهاء مفاوضات جدولة الدين العام الاجنبي. من دون هاتين الخطوتين لا برنامج مع صندوق النقد، وقد ابلغت اللبنانيين ذلك رئيسة الصندوق منذ اكثر من سنة وتقرير البنك الدولي شدد على الاولويات …فهل تستفيق الحكومة ويدرس بعض اعضائها تصريحاتهم غير المدروسة قبل القائها على مسامع اللبنانيين؟

مروان اسكندر

إسترجاع الودائع وإفلاس المصارف هدفان متناقضان

لا شك في أنّ هناك مسؤولية جسيمة على المصارف في الإنهيار المالي والنقدي، وحجز أموال المودعين. ومن الواضح أن المصارف التجارية أخذت على عاتقها المخاطر السيادية للدولة اللبنانية، واستثمرت منذ سنوات بل منذ عقود في سندات الخزينة بالعملة الوطنية أو بالاوروبوندز بالعملات الصعبة، واستفادت من فوائد وأرباح باهظة.

كانت المصارف تمتلك إيداعات واحتياطياً في البنك المركزي. وكان من المستحيل إستثمار هذه الأموال في الخارج. وعلينا أيضاً أن نذكّر أنه حين لوّحت جمعية المصارف في العام 2014 بوقف تمويل الدولة، دُعي البعض إلى التحقيق الجزائي وحتى التهديد المباشر.

من جهة أخرى، علينا أن نذكّر ونشدّد على أن مَن صرف وأهدر وأفسد أموال المودعين والمستثمرين هي الدولة اللبنانية لا غير، ولا سيما السياسيون اللبنانيون، بإستثمارات وهمية وبخسائر فادحة كمؤسسة كهرباء لبنان التي كانت تخسر أكثر من ملياري دولار سنوياً والتي نتجت بأكثر من 50 ملياراً بعد 25 عاماً.

هذه الدولة نفسها المسؤولة المباشرة عن صرف وحجز أموال المودعين، تضع نفسها اليوم كالحاكم والحَكم، وتريد توزيع خسائرها على الجميع، وتغسل يديها من هذه الجريمة المالية والنقدية الأسوأ في تاريخ العالم.

إن هدف أكثرية اللبنانيين اليوم هو لا شك استرجاع الودائع، ولو حتى على المدى المتوسط والبعيد. لكن هناك هدفاً آخر، هو إفلاس المصارف والقطاع المصرفي لأغراض مشبوهة، تتناقض مباشرة مع هدفنا الأساسي. فالهجوم المبرمج والممنهج الأخير، وتحرّك القضاء في هذا الوقت، لا شك في أنه لأسباب شعبوية وليس لأهداف موضوعية.

فبعد سنتين ونصف سنة من الجمود التام بهذه المسالة المصيرية، بعصا سحرية إسمها استحقاقات مقبلة، تحرّك بعض القضاء لإلهاء الناس وإعطائهم وعوداً وهمية من دون أي مردود حتى الآن. لكن هذا الضغط على القطاع المصرفي، يُمكن أن يكون لديه تداعيات خطرة جداً على ما تبقّى من أموال المودعين. لأن هذا الهجوم المؤذي يُمكن أن يُطيح بالعلاقات مع المصارف المراسلة التي تستطيع بدورها وقف التعامل مع المصارف اللبنانية. وهذا يعني النهاية، والقضاء على هذا القطاع المصرفي.

فإفلاس المصارف اليوم له أغراض داخلية وإقليمية وحتى دولية، والقسم الأكبر منها مختبئ ومشبوه. أما الهدف المعلن عن استرجاع الودائع، فهو وهمي وليس واقعياً. ففي حال لا سمح الله، أفلست كل المصارف وأقفلت، وبيعت كل أصولها، لن يسترجع المودع أكثر من 10% إلى 15% في الحد الادنى من ودائعه، وهذا بعد وقت طويل جداً وعقود من المفاوضات إذا حصلت.

من جهة أخرى، من دون قطاع مصرفي، إنه من المستحيلات، إعادة الدورة الإقتصادية في كل المجالات والقطاعات المنتجة. ومن دون مصارف لن نستطيع أن ندفع ونقبض رواتب وأجورا، ولا نستورد ولا نصدّر ولا نبيع ولا نشتري. فإذا كان إقتصاد الكاش هو الحل المرتقب فهذا أقصى ما يُمكن أن يحدث للبنان والمودعين، لأنه حتى الكاش بالعملات الصعبة سيكون ملوثاً بأيادي التهريب وغسل الاموال وتمويل الإرهاب، ولاستخدامه في الخارج وحتى لإيداعه في أي مصرف دولي.

إن في مشروع الحكومة السابقة، بمساعدة شركات دولية، كان هناك نية لإعطاء 5 رخص جديدة لمصارف تجارية جديدة، لكن حتى هذه الساعة لم نسمع عن أي مغامرة جدية بمؤسسات إقليمية ودولية لتدخل السوق المحلية.

فمرة أخرى نعيش أوهاماً، أحلاماً ووعوداً غير منطقية، وأهدافاً مختبئة تُنظم وتُمارس بأياد سوداء. هذا يعني أن كل الممارسات الدونكيشوتية التي نعيشها اليوم هي شعبوية بامتياز وحتى هي مشاهد سينمائية أو مسرحيات غامضة، لإلهاء الشعب المخدوع، ولن يُرد سنت واحد من الودائع، لكن ستُطيح بما تبقّى منها، وتهدم ما تبقّى من الثقة والإقتصاد المهترىء.

فإذا أردنا حقاً استرجاع الودائع، وحماية المودعين، فهذا المشروع يبدأ لإعادة الدورة الإقتصادية، وإعادة الثقة والنهوض بالشركات الخاصة، ودمج وإنخراط المصارف لتمكينها وتحصينها، ولجذب من جديد استثمارات من الخارج والسيولة بالعملات الصعبة، وإعادة بناء أهم العلاقات مع كل البلدان المجاورة والمستثمرين، لإسترجاع التحويلات في قطاعنا المصرفي، والذي سيؤدي إلى إسترجاع الودائع خطوة بعد خطوة.

إن الهدف الحقيقي لا يجوز أن يكون هجوماً أو دفاعاً عن القطاع المصرفي، لأن إفلاسه سيُفيد فقط أعداء لبنان في الداخل والخارج، ولن يخدم أبداً مصلحة المودعين. فإذا كان ذلك الهدف الأساسي، فهذا لا يستطيع أن يُنجز إلاّ من خلال اقتصاد حرّ ومتين وقطاع خاص متحرّك ومنتج.

د. فؤاد زمكحل

رئيس الإتحاد الدولي لرجال وسيدات الأعمال اللبنانيين MIDEL وعميد كلية إدارة الأعمال في جامعة القديس يوسف

هل من أمل للمودعين اللبنانببن بالحصول على اموالهم؟

عندما أبلغ بنك لبناني عارف ياسين بأنه أغلق حسابات بقيمة 20 مليون $تخص النقابة المهنية التي يرأسها وأصدر بدلا من ذلك شيكا بخُمس القيمة الاسمية للحسابات، رفع نقيب المهندسين الأمر إلى المحكمة.

فهذه الأموال، التي تم توفيرها من اشتراكات المهندسين وأُودعت في فرنسبنك، مخصصة للرعاية الصحية والمعاشات التي تغطيها النقابة لحوالي 100 ألف شخص يواجهون الآن خطر فقدان شريان للحياة في بلد يعصف به انهيار اقتصادي منذ ثلاث سنوات.

وقال ياسين “هذه أموال تكونت من اشتراكات المهندسين والانتسابات والرسوم النسبية يا اللي بتيجي من أعمال المهندسين عبر سنوات طويلة. وهذه حقوق للمهندسات والمهندسين. وبما أنه تراجعت الأعمال عموما، بالتالي أصبح بدون مبالغة استعادة مدخرات وأموال نقابة المهندسين من البنوك مسألة حياة أو موت للمهندسين عموما”.

وقال فرنسبنك إن قواعد السرية المصرفية تقتضي ألا يسمح البنك بالكشف عن معلومات حول العميل.

وفشلت النخبة الحاكمة حتى الآن في وضع خطة للتعافي لمعالجة الانهيار المالي الذي تعاني منه البلاد منذ أواخر 2019، وتتفاقم الأزمة الآن في المحاكم بين المودعين والبنوك.

وانطلاقا من الشعور بالخوف على مدخرات حياتهم، يقاضي مزيد من أصحاب الحسابات البنوك على أمل الحصول على أموالهم. ويقول محامو المودعين إن المزيد من البنوك تقوم، ردا على ذلك، بإغلاق الحسابات وإصدار شيكات دون استشارة العملاء.

ولم يتفق الساسة الحاكمون بعد على طريقة للتصدي للخسائر المالية الفادحة التي تكبدها النظام المالي عندما انهار الاقتصاد تحت وطأة الديون المتراكمة على مدى عقود من الفساد والمحسوبية وسوء الإدارة.

ولم يقروا أيضا قانونا لمراقبة رأس المال للتصدي لما يصفه البنك الدولي بأنه أحد أسوأ موجات الانهيار المالي في العالم على الإطلاق. ومن شأن مثل هذا القانون أن يضمن معاملة عادلة للمودعين.

ولا يزال أكثر من 100 مليار دولار محتجزة في البنوك اللبنانية، وتتزايد المعارك القضائية للوصول إلى أي أموال ما زالت باقية في النظام المصرفي.

وفي واحدة من أبرز القضايا، حكمت محكمة في لندن لصالح مدخر يسعى للحصول على 4 ملايين دولار مودعة لدى بنك عودة وبنك سوسيتيه جنرال في لبنان.

* لا يريدون الدفع

تقول البنوك، التي تطالب بقانون لمراقبة رأس المال، إن الحكم الصادر في لندن يترتب عليه ضعف السيولة الباقية للمودعين الأقل حظا الذين لا يستطيعون القيام بمثل هذا الإجراء.

قال فؤاد دبس، الشريك المؤسس لاتحاد المودعين، الذي يضم محامين ونشطاء، إن صغار المودعين هم الأشد تضررا.

ورفع الاتحاد حوالي 300 دعوى بالنيابة عن مدخرين في لبنان والخارج منذ 2019. وتشمل الدعاوى قضايا طلب تحويل أموال وإعادة فتح حسابات مغلقة. لكنه قال إنه لم يتم البت لصالح المودعين سوى في 12 قضية فقط.

وقال دبس “إنهم يغلقون ببساطة حسابات الناس لأنهم لا يريدون رد أموالهم.. وهم يفعلون ذلك بصورة أكثر تكرارا لأنهم لا يرون أن هناك هيئة تنظيمية تقف ضدهم”.

وتبدي الحكومة قلقا متزايدا بشأن الأحكام المؤيدة للمودعين وأوامر محاكم أخرى بتجميد أصول بعض من أكبر البنوك اللبنانية بينما يحقق قاض في معاملاتها مع البنك المركزي.

وقال رئيس الوزراء نجيب ميقاتي “أنا بس بانتهز ها المناسبة وأقول ما ننبسط بالحجوزات يا اللي عم بتصير على المصارف والحركات يا اللي عم بتصير على المصارف لأنه هو من عم بيقوم بها الدعاوى هن كبار المودعين وبالتالي إذا حطوا أيدهم على المصاري ما راح يبقى شي للصغار”.

ويتهم كثير من المودعين النخبة الحاكمة في لبنان بأنهم يبذلون جهودا لحماية الأثرياء والبنوك التي يرتبط بعضها بسياسيين كبار بصفتهم مساهمين فيها أكبر من الجهود التي يبذلونها لحماية أصحاب الحسابات الصغيرة.

قالت دانا تروميتر، وهي مخرجة أفلام تبلغ من العمر 48 عاما وتعيش في بريطانيا، إن “النخبة تقوم على الدوام بتحويل الأموال إلى الخارج” مضيفة أن “الأشخاص العاديين” لا يحظون بنفس المعاملة.

* ليس عدلا

بالرغم من أن معظم المدخرين يعجزون عن الوصول إلى أموالهم، إلا أن عدم وجود قانون لمراقبة رأس المال يعني عدم وجود سبب قانوني لوقف التحويلات. وقال مصدر مطلع إن بعض البنوك حولت أموالا لسياسيين وحلفائهم.

ولم ترد جمعية مصارف لبنان على الفور على طلب للتعليق. وتقول البنوك إنها تسعى إلى معاملة جميع المودعين بإنصاف وتقصر معظم التحويلات على الاحتياجات الأساسية، مثل التعليم والرعاية الصحية.

ورفعت دانا دعوى قضائية قبل عامين في لبنان للوصول إلى مدخرات تقاعد والدتها المحجوزة في البنك، لكن دون جدوى.

قالت “هذا ليس عدلا”، وأضافت أن والدتها “لا تستطيع حتى الحصول على أقل القليل من البنك لمساعدتها في كل يوم.. تشتري فحسب الضروريات اليومية”.

وقال المحامي علي زبيب إن المعدل المتسارع لإغلاق الحسابات في البنوك ربما يكون سببه الحكم الذي صدر في لندن لصالح رجل الأعمال البريطاني فاتشي مانوكيان، الذي كان يقدم المشورة له.

أضاف زبيب “ربما تهدف البنوك بالتالي إلى منع تكرار نفس الموقف من خلال إغلاق الحسابات بشكل استباقي”.

وقال دبس إن أكثر من 50 مودعا بريطانيا على اتصال منذ صدور الحكم لأن حساباتهم أُغلقت من جانب واحد، أو لأنهم يخشون من إغلاقها.

وأضاف أن معظمهم لديهم حسابات في بنكي بلوم وعودة.

وقال المستشار القانوني لبنك بلوم إن البنك أغلق بعضا من حسابات اللبنانيين والأجانب خلال الأزمة، وإن العقد الذي يوقعه العملاء يمنح البنك الحق في إغلاق الحسابات من جانب واحد دون إشعار مسبق.

وقال البنك إن بعض الحسابات المغلقة كانت لمواطنين أو مقيمين بريطانيين وإن بعض الحسابات أُغلقت منذ حكم لندن.

وقال بنك عودة، الذي لم يعلق على هذا التقرير، بعد حكم لندن إنه يطلب من المقيمين في المملكة المتحدة تطبيق الشروط السارية على كل من يفتح حسابا جديدا، بمعنى أنه لن تكون هناك تحويلات دولية أو سحب نقدي. وقال البنك إنه سيغلق الحساب في حالة عدم قبول ذلك.

قال كريم ضاهر، رئيس لجنة حقوق المودعين في نقابة المحامين في بيروت، إنه يتلقى مكالمات منتظمة من مودعين يشعرون بالانزعاج ويجدون صعوبة في الوصول إلى جزء فقط من أموالهم.

وأضاف “هؤلاء الناس يخصصون أموالا للتقاعد، ولإرسال أطفالهم إلى المدارس والجامعات.. هذا وضع كارثي”.

من يدفع البلد الى «التصحُّر» المالي؟ ولماذا؟

المواجهة بين بعض القضاء والقطاع المالي، كادت ان تتحوّل مواجهة بين السلطة التنفيذية والسلطة القضائية. والمفارقة في هذا المشهد ان الظالم، يسعى لكي يكون وسيطاً وحكماً بين المظلومين المتناحرين، بدلاً من ازالة أسباب الظلم، من خلال تحمُّل مسؤولية ما جرى، ومسؤولية تنظيم الانهيار بانتظار الفرج.

لم يعد ما يجري اليوم مرتبطاً بالقانون ومندرجاته. وقد لا يكون مهماً الاستفاضة في قراءة ما يجري استناداً الى معطيات تؤكد أو تنفي انّ ما يصدر من قرارات عن بعض القضاء مسيّسة، وتخدم مصالح أطراف سياسية ورغباتها، ام لا. بل ان الخطير والمهم في ما يجري، انه سيؤدّي الى تعميق مأساة اللبنانيين، ويدفع البلد نحو «التصحّر» المالي، بحيث يصبح مشهد اليمن السعيد حاضراً في الأذهان. والمقصود هنا بلد بلا مصارف، وبلا ايرادات، وممتنع عن دفع ديونه، وعاجز عن تنظيم الانهيار، وينفق ما تبقّى من رصيد مالي، وسيادته منقوصة ودولته غير موجودة عملياً. وبذلك نكون قد اجتزنا المسافة التي تفصلنا عن الدولة الفاشلة، التي تنتظر المساعدات لخفض منسوب الجوع. ولولا الجناح الاغترابي المميز، لأمكَن الجزم بأن المشهد الشعبي بعد فترة قصيرة سيكون شبيهاً بمشهد المجتمعات التي كان اللبناني يتعرّف إليها فقط من خلال الاخبار والشاشات، وكان يعتبر انها في مكان بعيد جداً عنه، قد يعنيه التعاطف معها، لكن لا يعنيه أن يقلق من التعرّض لمثلها في يوم من الأيام.

بصرف النظر عن التسييس في بعض الاجراءات القضائية، وهو أمر معروف وليس جديداً على اللبنانيين، فإنّ المسؤول عن الشواذات والمظالم والاجراءات التي قد تقضي على اي أمل بالوقوف مجددا في المدى المنظور، هي الدولة اللبنانية بكل مكوناتها، وبما فيها السلطتين التشريعية والتنفيذية. وتضمّ اللائحة المتآمرين الراغبين عن سابق تصور وتصميم في الوصول الى هذا الدرك، والاغبياء الطامعين بالسلطة ويعتقدون انهم يمارسون حقهم السياسي المشروع. وما تحاول الدولة ان تقوم به اليوم، كان مطلوبا منها منذ تشرين 2019، لكنها تكتفي منذ ذلك التاريخ بالوقوف متفرجة.

ما هي المخاطر التي نتّجه اليها، في حال استمر الوضع على فوضويته، والتي يختلط فيها السياسي بالقضائي بالمصالح الانتخابية، والمصالح الرئاسية وربما بمخططات القضاء على هوية البلد بالكامل؟

اولاً – إنهيار اضافي في القطاع المالي برمته، بما يعني الانتقال من دولة لديها على الأقل بنية تحتية جاهزة لاعادة احياء القطاع المصرفي في اطار خطة للانقاذ الشامل، الى دولة فاشلة دمّرت بنيتها المالية من أساساتها، وصارت في مكان آخر لا علاقة له بلبنان الذي نعرفه.

ثانياً – اكتساب صفة الدولة الفاشلة بحيث يصبح التعاطي معنا من منطلق الوصاية اذا سمحت الظروف بذلك، او الاهمال وتركنا لمصيرنا، خصوصا اذا «نجحنا» في اغلاق كل الطرق التي تسمح باستخراج الغاز والنفط من مياهنا.

ثالثاً – تسريع إفراغ البلد من كل مقدراته وكادراته البشرية، خصوصا ان الانهيار الاضافي الذي نتّجه اليه قد يقود الى غياب ما تبقى من خدمات خجولة لا تزال قائمة، وتسمح لبعض الكادرات بالعمل «اون لاين»، لإدخال العملات الصعبة والمساهمة في الصمود النسبي للوضع الاقتصادي والمعيشي.

ولا بد من طرح السؤال التالي: اذا كانت «الدولة» هي المسؤولة الرئيسية عن الانهيار وعن الافلاس الذي وصل اليه البلد وأعلنته الحكومة رسمياً في آذار 2020، فمن المسؤول عن السقوط الحر الذي يتعرض له اللبنانيون منذ ذلك التاريخ حتى اليوم، وهو مستمر؟ من سيتحمّل مسؤولية هدر حوالى 20 مليار دولار من العملات في مصرف لبنان منذ بداية الأزمة؟ ومن سنسأل غداً عن مصير الـ13,5 مليار دولار (الاحتياطي الالزامي + حقوق السحب الخاصة من صندوق النقد) عندما تنضب ويبدأ البحث عن بديل لمواصلة الهدر، والأرجح ان الدور سيكون على احتياطي الذهب؟

الحكومة التي اجتمعت وشعر رئيسها بالغضب لغياب أركان السلطة القضائية عن حضور الاجتماع، أوليست هي المسؤولة عن دعم الليرة اليوم من دون خطة واضحة لتبرير الأسباب وتحديد الأهداف، وقد نفاجأ غداً بأنه لم يبق في خزائن المركزي ما يسدّ رمق الجائعين؟

مسؤول سابق في صندوق النقد: آخر فرصة للبنان قبل الانهيار الكامل

مع انطلاق الجولة الثانية من المفاوضات مع فريق صندوق النقد الدولي الاسبوع المقبل، حذّر مسؤول سابق في صندوق النقد الدولي، المعنيين في لبنان، من أنه إذا لم يتوصلوا إلى اتفاق مع الصندوق قريباً في شأن برنامج تمويل، فإن البلاد ستواجه انهياراً اقتصادياً كاملاً.

رغم انّ أمله ضئيل بأن يأخذ السياسيون اللبنانيون ومستشاروهم بالاعتبار، خطورة ودقّة المرحلة قبل بدء الجولة الثانية من المفاوضات مع صندوق النقد الدولي، أبدى المسؤول السابق في صندوق النقد الدولي محمد الحاج ملاحظاته حول الاسباب الفعلية للأزمة وسبل إنقاذ البلاد التي تعيش مراحلها الاخيرة قبل الانهيار الشامل.

واعتبر في حديث لـ«الجمهورية» انه بعد تعدّد التحليلات والتقارير حول أسباب الأزمة الاقتصادية والمالية في لبنان، يجب أن يكون واضحاً للجميع أن الأزمات التي يواجهها لبنان حالياً هي محلية الصنع، وقد زرعت بذورها في أوائل التسعينات حيث كانت سياسات الاقتصاد الكلي غير متّسقة ومشوّهة، وكان الفساد لا يزال واسع الانتشار.

قال: منذ عام 1992، تدخّل السياسيون في إدارة السياسات النقدية وسياسات الصرف الأجنبي، بشكل مخالف لقانون النقد والتسليف الذي يمنح مصرف لبنان الاستقلالية المالية والإدارية، وهو الامر الذي شكّل انحرافًا واضحًا عن الدور الذي لعبه مصرف لبنان منذ أن بدأ عملياته في العام 1964.

وأسِف الحاج أنه عندما كانت الدول حول العالم منشغلة ببناء مؤسسات اقتصادية قوية واقتصادات قوية وتحسين مستويات المعيشة لسكانها، كان السياسيون اللبنانيون منشغلين ببناء إمبراطورياتهم داخل القطاع العام وتوظيف مؤيديهم في المؤسسات الحكومية لتصميم وإدارة السياسة العامة. مشيرا الى انه «لسوء الحظ، أصبحت سياسات مصرف لبنان ركيزة مهمة للحفاظ على النظام الاقتصادي الفاسد الذي تأسس في أوائل التسعينات. إن وجود مصرف مركزي مستقل، كما كان الحال في لبنان قبل عام 1992، بإدارة فريق اقتصادي قوي على دراية بالمفاهيم الأساسية لاستدامة الاقتصاد الكلي، كان ليتوقف عن تمويل الحكومة ويؤكد على الحاجة إلى تعويم سعر الصرف منذ فترة طويلة».

أضاف: «لقد فشل صانعو السياسات أيضا بشكل بائس في إدارة الأزمات منذ تشرين الاول 2019، حيث كان من الممكن تجنّب الانهيار الاقتصادي منذ ذلك الوقت، لو كانت الحكومة وصنّاع السياسات مستعدّة لمعالجة السبب الجذري للأزمات من خلال برنامج إصلاح شامل. لكن، بدلاً من ذلك، وكما جرت العادة منذ أوائل التسعينات، تمّ اعتماد تدابير اقتصادية مالية مجتزأة وغير منسقة أدّت إلى المزيد من الهدر والفساد. كان يجب على صانعي السياسات ومستشاريهم أن يَعوا أنه عندما حاولت البلدان حول العالم التي واجهت أزمات اقتصادية ومالية أقل حدة ولديها مؤسسات أقوى بكثير من لبنان، معالجة مشاكلها الاقتصادية بمفردها، لم تنجح. وفي معظم الحالات، انتهى بها الأمر بالذهاب إلى صندوق النقد الدولي بعدما لحق المزيد من البؤس والفقر بالسكان. وهذا ما حصل ويحصل في لبنان الآن.

وشدد الحاج على ان لبنان يمرّ بمنعطف حرج للغاية ولم يعد لديه الوسائل أو الأدوات الاقتصادية الفعالة لامتصاص أي صدمات اقتصادية أخرى. مصرف لبنان مفلس وسرعان ما سينفد الاحتياطي القابل للاستخدام لدعم الليرة اللبنانية. إن الوضع المتردي الذي يواجهه لبنان يأتي في وقت تتزايد فيه التوترات السياسية العالمية وترتفع أسعار السلع بشكل كبير. وتشير جميع المؤشرات الاقتصادية بوضوح إلى أن لبنان هو حاليا في المرحلة الأخيرة قبل الانهيار الاقتصادي الكامل. مما يعني، استمرار سعر صرف العملة المحلية بالانهيار، ومواصلة نسَب التضخم والبطالة بالارتفاع بشكل كبير، والمزيد من الانكماش الاقتصادي، والمزيد من حالات الإفلاس، ونقص في السلع الأساسية، وإغلاق المصارف وانهيار نظام الدفع، والمزيد من الجرائم…

واعتبر ان هناك بديلا لسيناريو الاصلاح غير المنظّم الذي يتبعه لبنان حالياً، «وهو برنامج إنقاذ منظّم يدعمه صندوق النقد الدولي والبنك الدولي، سيعمل على استقرار الاقتصاد ويتضمن خارطة طريق متسقة لتحقيق الانتعاش الاقتصادي مع مرور الوقت. وبموجب برنامج إنقاذ صندوق النقد الدولي، ستكون عملية الاصلاح أقل صعوبة بكثير مما شهدته البلاد منذ تشرين الاول 2019». مشددا على ان برنامج صندوق النقد سيتضمّن حتماً شبكة الأمان الاجتماعي.

وفيما أوضح الحاج أنّ الشرط المسبق للتفاوض في شأن برنامج إصلاح ناجح مع صندوق النقد الدولي هو وجود التزام سياسي واضح بتنفيذ الإصلاحات المطلوبة، سأل: هل سيضع السياسيون اللبنانيون خلافاتهم جانبا ولو لمرة واحدة وينقذوا البلاد من الانهيار الاقتصادي الكامل المتوقع، أم أن كراهيتهم واستياءهم تجاه بعضهم البعض سيمنعانهم من اتخاذ الخيارات الصحيحة؟

رنى سعرتي

ماذا سيفعل المركزي بلائحة المودعين «المشبوهين»؟

بعد مرور حوالى 19 شهراً على صدور التعميم 154، والذي كان يهدف في عنوانه العريض الى البدء في ورشة «تطبيع» العمل المصرفي، «استفاقت» هيئة التحقيق الخاصة في مصرف لبنان على واقع انّ التعميم لم يُطبّق كما ينبغي، وأصدرت قراراً يهدف الى متابعة تطبيق الجزئية المتعلقة بالـPEP.

تساؤلات كثيرة طرحها القرار الذي أصدرته هيئة التحقيق الخاصة في مصرف لبنان، والذي طلبت فيه من المصارف تزويدها لائحةً بأسماء الـPEP (الأشخاص المكشوفون على السياسة)، تشمل الذين التزموا بتطبيق التعميم 154، والذين لم يلتزموا. هذا الطلب أثار موجة من التساؤلات، من أهمها:

اولاً- ما سرّ توقيت القرار الذي جاء بعد مرور حوالى 19 شهراً على صدور التعميم؟ (آب 2020).

ثانياً- لماذا اختيار الجزئية المتعلقة بالـPEP فقط، من دون التطرّق الى المندرجات الأخرى الواردة في التعميم، ومن ضمنها الأشخاص من غير فئة الـ PEP، والذين كان يُفترض ان يعيدوا ما نسبته 15% من الأموال المحولة الى الخارج؟

ثالثاً- ما الهدف الحقيقي من هذا القرار المتأخّر. إذ منذ صدور التعميم كانت علامة الاستفهام الأساسية مرتبطة بكيفية التنفيذ، ومن هي الجهة القادرة على إلزام شريحة الـ PEP، بالالتزام؟ فهل انّ مصرف لبنان صار جاهزاً لتنفيذ تهديداته باتخاذ الإجراءات التي تحدّث عنها، عندما تصبح لائحة المخالفين لديه؟

رابعاً- هل فعلاً انّ المركزي لا يملك اللائحة التي يطلبها من المصارف، لأنّ المعلومات تشير الى انّ المصارف سبق وزوّدت المركزي بالمعلومات حول تطبيق هذا التعميم. والأصح، انّ لجنة من مصرف لبنان سبق وجالت على المصارف واطّلعت ميدانياً على هذه المعلومات؟

خامساً- هل يمكن لأية جهة ان تنفي أنّ اسماء المكشوفين على السياسة شبه معروفة في القطاع المالي، أو هكذا يُفترض ان يكون، بدليل انّ المصارف الأجنبية تملك مثل هذه اللوائح، وتجري عليها التحديثات (Update) المستدامة، خصوصاً انّ أي لبناني دخل المعترك السياسي حديثاً، أصبح اسمه موجوداً على هذه اللوائح، ولم يعد في مقدوره فتح حسابات مصرفية خارج لبنان، وتحديداً في الدول الغربية التي تلتزم معايير الـ (FATF)؟

سادساً- ما دام مصرف لبنان قادراً على تحصيل لائحة كاملة بأسماء المكشوفين على السياسة، فهذا يعني انّ عملية تجميد ودائع هؤلاء الموجودة في لبنان سهلة ومتاحة، بحيث تتمّ مصادرة كل وديعة، ولا يستطيع صاحبها، إذا كان من فئة الـ PEP، استعادتها الاّ أذا أثبت انّها اموال نظيفة مصدرها وراثة مشروعة، ام أرباح ناتجة من أعمال شرعية وقانونية. ومثل هذا الإجراء كفيل بحلّ مشكلة إعادة الودائع المصرفية الى أصحابها، وهو أسهل، لأنّه يتعامل مع وديعة موجودة في لبنان، بدلاً من «تكبير الحجر»، ومحاولة الوصول الى الأموال في الخارج. طبعاً، مثل هذه المهمّة لا يستطيع ان يقوم بها مصرف لبنان بلا قرار سياسي. وهنا تبرز مسؤولية السلطة السياسية، إذ يكفي ان يقرّر رئيس الحكومة، بالتشاور مع رئيس الجمهورية، وبعد أخذ موافقة رئيس مجلس النواب، تنفيذ قرار «تنظيف» الودائع، وتجميد ما هو غير شرعي منها، حتى يتمّ الأمر. انّها مسؤولية 3 رجال في الدولة يمكن ان تقلب المشهد المالي رأساً على عقب.

في كل الأحوال، قد تصبح كل هذه التساؤلات بلا جدوى، إذا ما تبين انّ الهدف الحقيقي من قرار هيئة التحقيق في مصرف لبنان هو إبراء الذمة، وليس تنفيذ الشق المتعلق بالـ PEP. إذ يبدو انّ الهدف الحقيقي يرتبط بإظهار حسن النيات تجاه مجموعة العمل المالي (FATF)، التي تقوم حالياً، وحسبما ذكر بيان الهيئة في معرض حديثه عن تنفيذ التعميم 154، بتقويم منظومة مكافحة تبييض الأموال وتمويل الارهاب في لبنان، والتي تشمل تقويم فاعلية وآليات عمل كل الجهات المعنية ضمن الدولة، ومنها الجهات التنظيمية والرقابية وجهات إنفاذ القانون. وهذا يعني انّ التقويم سيشمل مصرف لبنان، ودوره في مكافحة تبييض الأموال. وبالتالي، وعلى طريقة «اذا عُرف السبب بطُل العجب»، يبدو انّ الهدف الأول والأخير من قرار هيئة التحقيق الخاصة في مصرف لبنان، هو إبراء ذمّة المركزي أمام المجموعة الدولية، وترك الدولة ومؤسساتها لتقلّع شوكها بيديها.

انطوان فرح

قريباً في لبنان… خبز “أبيض” وخبز “أسود”

يوماً بعد يوم، يتظهّر عُمق التداعيات التي ستخلّفها الحرب في أوكرانيا، على كل اقتصاديات الدول، وعلى الأمن الغذائي، وعلى مستويات النمو والمعيشة. ويبدو انّ التداعيات على الوضع اللبناني ستكون أقسى، بسبب نقاط ضعف غير موجودة لدى دول أخرى.

قبل ان تبدأ الحرب ببضعة ايام، وكان معروفاً انّ احتمال اندلاعها صار مُرجّحاً، طالعتنا وزارة الاقتصاد بأن لا داعي للهلع، لأنّ الوزارة أعدّت خطة (A) وخطة (B) وخطة (C). والحديث هنا عن القمح حصراً. ليتبيّن بعد اندلاع الحرب، أن لا وجود لخطط حقيقية، وكل ما قيل عراضات اعلامية للادّعاء انّ الوزراة تعمل وتستعد وتعرف ماذا يجري حولها. أما وزارة الطاقة، وهي المعنية بالشق الأساسي المتعلق بالمحروقات، فكانت أصدق مع نفسها ومع الناس: لا خطة ولا من يخطّطون، وعندما نصل اليها نصلّي عليها. وهكذا صار وصلنا اليها، ومشهد الطوابير عاد بقوة رغم كل التطمينات.

في كل الأحوال، التحضير لمواجهة تداعيات حرب، بحجم الحرب في أوروبا، ليست مسؤولة عنه وزارة بعينها، بل الحكومة مجتمعة، ومعها مجلس النواب الذي يملك حق وواجب الحثّ والرقابة والمتابعة والمساءلة.

بصرف النظر عن مشهد اللادولة، لماذا قد تكون التداعيات عندنا اكثر خطورة من دول أخرى، وما هي مكامن هذه المخاطر؟

من سوء حظ اللبناني انّ الحرب اندلعت في توقيت أكثر من حساس بالنسبة الى الوضع المالي في الداخل، وضمن المعطيات التالية:

اولاً- دولة مفلسة توقفت عن دفع ديونها، وهي تنفق من اموال الناس بالكامل منذ نهاية العام 2019. وقد أهدرت حتى الآن حوالى 20 مليار دولار، من دون ان تتمكّن من تثبيت ولو خطوة واحدة في مسار المعالجة للخروج من هذا الوضع.

ثانياً- مع اقتراب الانتخابات النيابية، وبعدما وصل سعر صرف الدولار الى 33 الف ليرة، وكان مقدّراً له أن يواصل الارتفاع، ومع اهتزاز الأمن الاجتماعي وتحرّك الشارع، لجأت الحكومة، وبقرار منفرد من رئيسها، الى العودة الى دعم الليرة. وهذا يعني كسر قرار التوقّف عن الإنفاق من الاحتياطي المتبقي، وهو القرار الذي كان بدأ ينفّذه مصرف لبنان من خلال وقف القسم الأكبر من دعم السلع والخدمات، والاكتفاء بالدعم القادر على تأمينه من دولارات السوق فقط.

ثالثاً- لم يعد واضحاً اليوم ما هو حجم الاحتياطي المتبقّي في مصرف لبنان، خصوصاً انّه يتمّ اعتماد اسلوب تأجيل دفع الفواتير، بما يعني انّ المبلغ الحقيقي المتبقّي، إذا ما تمّ تسديد الفواتير، أقل بكثير من المبلغ المُصرّح عنه رسمياً من قِبل المصرف.

رابعاً- ليس معروفاً حجم الخسائر التي يتكبّدها المركزي جراء دعم الليرة، لكن ما هو مؤكّد انّ هذه الخسائر سترتفع بسبب تداعيات الحرب، بحيث انّ الكلفة ستصبح أكبر لاستيراد كل السلع، وفي مقدّمها المحروقات للقطاع العام وللقطاع الخاص، لأنّ الليرة باتت مدعومة، ويتمّ شراء الدولار بسعر اصطناعي.

هذه الحقائق تقود الى استنتاج انّ البلد امام مشهد جديد اشدّ سوداوية من المشهد المأساوي القائم منذ اعلان الإفلاس في آذار 2020. وسيكون الضغط كبيراً على ما تبقّى من دولارات في المركزي. والانتخابات تحول دون اتخاذ قرارات عقلانية في مواجهة هذه الكارثة، وبالتالي، من المرجّح ان يتمّ اعتماد الإجراءات الأسهل، ولكن الأكثر كلفة في المرحلة المقبلة. وليس مستبعداً ان نكون اقتربنا من مشاهد الفقر المزمن. إذ انّ المشكلة، على سبيل المثال لا الحصر، ليست في فقدان القمح، بل في مصدر الدولارات لشرائه بسعر مرتفع. وكذلك المحروقات، وكل السلع الغذائية الأخرى.

وبالتالي، قد نكون اقتربنا من مشهد رغيف الجمعية ورغيف الميسورين. بمعنى، انّ الدعم الذي ستعجز الدولة عن تأمينه، قد يضطرها الى استيراد نوعية قمح سيئة ورخيصة. وبالمقابل، سيستورد القطاع الخاص كميات صغيرة من القمح الجيد غير المدعوم، بحيث يصبح رغيف الجمعية ذو النوعية السيئة، وغير الموضّب في أكياس من نصيب المواطنين الفقراء، وهم اكثرية ساحقة، والرغيف الجيد من نصيب الميسورين. وقد ينسحب ذلك على مواد غذائية أخرى. وهذا الامر قائم في دول كثيرة كانت تعاني الفقر، بحيث يوجد خبز «اسود» مدعوم للفقراء، وخبز «ابيض» للميسورين.

انّه لبنان الجديد الذي نتجّه نحوه بخطى ثابتة، بفضل التخطيط المميز الذي تتّبعه السلطة. ومن البديهي، انّ السؤال بعد ذلك عن خطة الإنقاذ، ومصير الودائع، ومصير الناس، يصبح في غير محله.

انطوان فرح

إستقرار سعر الصرف «تزَعزَع»… هل يمكن ضبطه من جديد؟

كما كان متوقعاً، شهدت سوق الصرف أمس زيادة في الطلب على الدولار، إن كان لدى المصارف تماشياً مع التعميم 161 الذي يجيز شراء الدولارات منها على سعر صرف منصة صيرفة (20200 ليرة مقابل الدولار)، أو لدى الصيارفة، وذلك نتيجة الحاجة الملحّة للاستيراد على مختلف الاصعدة ولدى كافة القطاعات التي تسعى لتأمين مخزون كاف في سباق مع ارتفاع اسعار المواد الاساسية والغذائية والصناعية عالمياً، بشكل صاروخي.

أدّى الواقع المستجدّ الذي فرضته تداعيات الحرب الروسية على أوكرانيا الى «زعزعة» الاستقرار السائد في سعر صرف الليرة والذي نجح مصرف لبنان أخيرا في توفيره منذ حوالى الشهرين، بفضل التعميم 161 الذي أمّن الدولارات من دون سقوف محددة للمصارف من اجل بيعها لكلّ من ينجح في «لمّ» السيولة النقدية بالليرة من السوق. وقد انفردت منصة صيرفة في النتيجة، في تحديد سعر الصرف في الفترة الاخيرة في السوق عند مستويات مستقرّة نوعاً ما عند حوالى 20 الف ليرة مقابل الدولار.

لكنّ هذا الاستقرار تزعزع أمس، مع ارتفاع سعر الصرف في السوق السوداء الى مستوى تخطّى سعر «صيرفة»، عند أكثر من 22 الف ليرة مقابل الدولار، مما أثار بلبلة في السوق، بدأت معها التكهنات بأن مصرف لبنان توقف عن بيع الدولارات للمصارف وأوقف عمل منصة صيرفة، ليُسارع بعدها البنك المركزي في اصدار بيان توضيحي يؤكد فيه ان «خبر توقف منصة Sayrafa عن العمل عار عن الصحة جملة و تفصيلا، كما يؤكد حاكم المركزي ان مصرف لبنان ملتزم بمتابعة مفاعيل التعميم ١٦١ وانه مستمر بتأمين الدولار الأميركي من دون سقف مقابل الليرة اللبنانية على سعر منصة Sayrafa».

في تفاصيل ما أدّى الى تداول وإشاعة هذا الخبر الذي إن لم يكن اليوم صحيحا، قد يصبح بعد شهر واقعاً، ان بعض المصارف لم يستطع تلبية الطلب الكبير على الدولار امس، بسبب نفاد الكوتا المحددة له يوميا، أي الدولارات التي يؤمّنها له مصرف لبنان وفقاً لحجم السيولة النقدية التي يسلّمه ايّاها المصرف المعني في اليوم السابق. وبالتالي، قصد بعض التجار المصارف لشراء الدولارات على سعر منصة صيرفة كالعادة، ليتفاجأوا بأن الدولارات لم تعد متوفرة. ولكن هذا الامر لا يعني ان مصرف لبنان أوقف العمل بالتعميم 161، بل يؤشر، حالياً، الى ارتفاع في الطلب على الدولار، فاق قدرة المصارف على تلبيته امس، ما اضطرّ التجار الى التحوّل نحو السوق السوداء لشرائه، مما ساهم في ارتفاع سعر الصرف ليتخطّى 22 الف ليرة مقابل الدولار.

واوضحت مصادر في مصرف لبنان لـ«الجمهورية» ان البنك المركزي سيواصل بيع الدولارات وفقا للتعميم 161 وان ما حصل امس لا يعدو كونه نفاد كوتا احد المصارف اليومية من الدولارات، واستغلال هذا الموضوع لاثارة البلبلة. وردّا على سؤال حول قدرة مصرف لبنان على مواصلة دعم الليرة وتطبيق وتمديد مفاعيل التعميم 161 بالاضافة الى استمراره في دعم استيراد المحروقات والقمح رغم ارتفاع اسعارها المتواصل، اكدت المصادر انه يتم العمل على آلية للحفاظ على الاستقرار الذي كان سائدا.

في المقابل، أكدت مصادر مصرفية ان بعض البنوك بدأ في «غربلة» التجار، أي في اعطاء الاولوية لتجار المواد الاساسية والحيوية المعنيّة بالأمن الغذائي، حيث تتم تلبية حاجاتهم من الدولارات قبل الزبائن الآخرين او قبل تجار ومستوردي المواد المصنّفة من الكماليات. وتوقعت المصادر ان تؤدي البلبلة التي أثيرت امس الى تهافت على شراء الدولارات من مختلف المصادر، ولو بأسعار تفوق سعر «صيرفة»، نتيجة التكهنات، ولو المغلوطة، في امكانية توقف مصرف لبنان عاجلا أم آجلا عن توفير الدولارات، وبالتالي معاودة سعر صرف الدولار التحليق مجددا الى مستويات قياسية جديدة، سيلحقه حتماً سعر منصة صيرفة.

شظايا الحرب الأوكرانية

ما إن اندلعت نيران الحرب الأوكرانية، وظهرت طلائع العقوبات الإقتصادية على مختلف القطاعات الإنتاجية وأركان السلطة في روسيا، حتى اشتعلت الأسواق العالمية. برميل النفط قفز فوق عتبة الـ105 دولارات للبرميل، وارتفعت بشكل موازٍ أسعار المواد الأولية والإستهلاكية، وسط تقلبات حادة في الأسواق المالية نتيجة احتدام الصراع الأكبر في أوروبا منذ نهاية الحرب العالمية الثانية. المؤشرات كلّها تدلّ على أن الإقتصاد العالمي متّجه إلى مزيد من التضخم، لا سيّما أن ارتفاع الأسعار كان العنوان الأبرز عشية اندلاع الحرب وطيلة فترة ما بعد كورونا، كونه النتيجة الحتمية لسياسات الضخ الكمّي. أما السؤال اليوم، فهو ما أثر هذه الأزمة على اقتصاد لبنان المأزوم وهل من إمكانية لتلافي بعض التداعيات وتخفيف آثارها على المستويين الإقتصادي والإجتماعي؟

أخطر آثار هذه الحرب الأوكرانية على لبنان هو ارتفاع فاتورة الإستيراد بشكل عام نتيجة ارتفاع الأسعار عالمياً، وارتفاع سعر النفط بشكل خاص، بعدما تبيّن أنه ارتفاع مستدام. فالمؤشرات المتوفرة تفيد أننا لسنا في صدد حرب خاطفة أو غيمة صيف عابرة، إنما أمام صراع طويل الأمد، يرخي بظلاله على سوق الطاقة العالمية. وليس صدفة أن يُلقى على هذه الحرب منذ لحظة احتدامها اسم “حرب الغاز”. المراقبون يشبّهون المرحلة بمرحلة عام 2008 حيث ارتفعت أسعار النفط نتيجة سياسات الضخ الكمّي لاستيعاب الأزمة المالية العالمية عام 2008. ويتوقعون أن يقفز سعر برميل النفط إلى حدود الـ120$.

إن صحت هذه التوقعات، فهذا يعني أن فاتورة استيراد المحروقات والتي تشكل العبء الأكبر على الخزينة كما وعلى ميزان المدفوعات، سترتفع بنسبة تقارب الـ100%، وقد تتجاوز الـ7 مليارات دولار، أي ما يقارب 33% من الناتج المحلي. والخطير في الموضوع أن ارتفاع أسعار النفط عالمياً سوف يفاقم عجز ميزان المدفوعات بنسبة موازية. هذا يعني طبعاً مزيداً من الضغط على الليرة، لن تقدر على امتصاصه تعاميم مصرف لبنان “الإستثنائية” ولا سياساته القصيرة الأمد، التي تقضي بضخّ ما تبقّى من احتياطي بمصرف لبنان من دون أي مقابل على مستوى رفع الإنتاجية أو تخفيف الهدر.

وليس من المبالغة القول، إنما من الحكمة الإعتراف، أننا أمام احتمال كبير لتفاقم النزيف في ميزان المدفوعات وأثره القاتل على اقتصاد يحتضر. نزيف لن توقفه سوى عملية جراحية إصلاحية، على مستويين: أولاً، على مستوى ترشيد استعمال الطاقة، وهذا يعني الشروع بالإصلاحات التي تحدّ من الهدر التقني وغير التقني، وثانياً، التحول الفوري إلى إنتاج الطاقة الشمسية واستعمال ما تبقّى من احتياطي أو أي مساعدات مقبلة، لبناء ليس فقط محطات إنتاج الغاز التي أتت على ذكرها كل خطط إصلاح قطاع الكهرباء التي توالت منذ عقدين، إنما أيضاً وأولاً لتطوير إنتاج الطاقة الشمسية. إنه التحدي الأول لمن يريد لجم الإعصار الآتي، ويحرص فعلاً على السيادة اللبنانية.

سامي نادر

تغيير هوية لبنان عبر الوظيفة الاقتصادية

مقاربة جديدة تُعيد الودائع كاملة الى أصحابها

من يعتقد انّ إعادة الودائع الى أصحابها بالكامل من الامور المستحيلة واهم. ومن يعتقد انّ في الإمكان إنجاز هذه المهمّة بخطط التعافي على أنواعها واهمٌ اكثر. المعالجة في مكان آخر، وما ينقص، قرار بمقاربة مختلفة عمّا طُرح حتى الآن.

لم تُثبت مسودة توزيع الخسائر وإعادة الودائع التي أنجزها الفريق الذي كلّفته حكومة الرئيس نجيب ميقاتي بالمهمة، فشلها فحسب، بل الأهم انّه تأكّد بما لا يقبل الشك، انّ محاولة إعادة الودائع بالطريقة الكلاسيكية المعروفة ستؤدّي الى واحد من أمرين:

اولاً- ظلم غير مسبوق في حق بعض أصحاب الودائع، بحيث انّ الهيركات الفعلي، وبعد احتساب حسم نسبة كبيرة من الفوائد وتصنيف الودائع الدولارية المحوّلة بعد تشرين 2019 والـBail-in، يتجاوز ما هو مُعلن في الخطة.

ثانياً- ظلم كبير موازٍ سيتعرّض له كل اللبنانيين، نتيجة إرهاق ورهن التعافي الاقتصادي في الـ15 عاماً المقبلة. ومع هذه الأثقال التي تقترحها الخطة، من البديهي انّ الفقر على مستوى الطبقة الوسطى سيستمر طوال هذه الأعوام، وربما أكثر، لأنّ التعافي لاحقاً يحتاج الى فترة إضافية خالية من الأثقال. وبالتالي، تكون الخطة كمن يرهن مستقبل البلد وناسه لـ20 أو 25 سنة مقبلة.

هذا الواقع يؤكّد المعادلة التالية: إما شطب القسم الأكبر من الودائع والتغاضي عن الظلم الذي سيلحق بالمودعين، من أجل إنقاذ الاقتصاد، وبالتالي مساعدة اللبنانيين على الخروج من الأزمة في غضون 6 أو 7 سنوات. وإما إعادة الودائع، والتغاضي عن الظلم الجماعي الذي سيلحق بالناس لسنوات طويلة تتجاوز العقدين.

في النتيجة، الأموال التي نحتاجها لرفع الظلم عن المودعين وتنفيذ خطة للتعافي غير موجودة. وبالتالي، إذا قرّرنا إنصاف هؤلاء، علينا ان نعتبر انّ اللبنانيين مديونون بما يوازي حجم الودائع، وعليهم ان يعملوا طوال الـ15 سنة المقبلة لإعادة هذه الأموال الى أصحابها. وهذا «الحل» ينطوي على ظلامة في حق الناس؟

ضمن هذه الأحجية، لا بدّ من تغيير اسلوب مقاربة الأزمة، والانتقال من مبدأ إعادة الودائع عشوائياً الى خطة الفصل بين المودعين. وبدلاً من تصنيفهم على أساس «كبير» و«صغير» و«محوّل من الليرة الى الدولار» و«مستفيد من فوائد سخية»، ينبغي تصنيفهم ضمن فئتين فقط: شرعي وغير شرعي. المودع الشرعي ينبغي ان يحصل، من حيث المبدأ، على وديعته بالكامل، وربما مع الفوائد بالكامل ايضاً. وغير الشرعي ينبغي أن تُصادر وديعته، ويشكر ربه لأنّه لن يُحاسب.

في الواقع، لم تعد المواجهة في مسألة الودائع بين المودع والبنك المركزي أو المصارف، بل أصبحت بين المودع والمواطن. وبالتالي، لا بدّ من تحويل الوضع الى مواجهة بين المودع الشرعي ومعه المواطن، مع المودع غير الشرعي. هذا التحوّل غير مُتاح سوى من خلال طريق وحيد: رفع السرية المصرفية عن كل الحسابات المصرفية، وسنّ قانون يعتبر انّ كل الحسابات المصرفية موضع شبهة، وبالتالي، مطلوب من صاحب كل وديعة يريد تحريرها، ان يقدّم المستندات الضرورية التي تُثبت شرعية وديعته، وانّها ليست نتيجة المال الحرام المنهوب من أموال المكلّفين.

هذا الحل ليس صعباً، كما يتوهّم البعض، طبعاً إذا توفرت الإرادة السياسية. اذ انّ المستند الأولي الوحيد المطلوب من المودع تقديمه لتبرئة وديعته من تهمة الفساد والسرقة، هو ان يُثبت انّه ليس من الـPEPs أولاً، وليس موظفاً في القطاع العام، وليس صاحب عمل مكشوف او يتعاطى مع القطاع العام. وبالتالي، هناك قسم من الودائع، يعتبر البعض انّه ليس كبيراً، وفي أضعف الإيمان أقل مما سيتبقّى، سيصبح فوق الشبهات. ولاحقاً، كل من ينتمي الى الفئة المُصنّفة مشبوهة، عليه أن يقدّم ما يُثبت انّه يمتلك المال من وراثة او عبر طريق عمل شرعي واضح، لا علاقة له بموقعه في الوظيفة العامة. وما تبقّى من ودائع سيصبح بمثابة أموال «وسخة». وبالتالي، تتم مصادرة هذه الأموال لمصلحة الخزينة.

هذه الطريقة في مقاربة معالجة ملف إعادة الودائع الى أصحابها، لا تحلّ مسألة حقوق المودعين فحسب، بل تسمح باستعادة الاموال المهرّبة غير الشرعية، في حين يتمّ استثناء الاموال الشرعية التي خرجت من البلد. بالإضافة الى ذلك، هذا الاسلوب يعيد الثقة والسمعة الجيدة الى الدولة اللبنانية، وهذا أهم مكسب في موضوع من هذا النوع. ومن المؤكّد انّ الاموال التي لا تزال متوفرة في المركزي، والاموال التي قد تُستعاد لأنّها غير شرعية، ستكون كافية لإعادة الودائع كاملة الى أصحابها. وهكذا يكون المودع «النظيف» استعاد حقوقه، والمودع الفاسد أعاد الأموال الى اصحابها (الخزينة)، والدولة استعادت هيبتها وكرامتها، وصار سهلاً عليها الانطلاق بخطة تعافٍ لن تأخذ وقتاً طويلاً قبل أن تأتي ثمارها، ويستعيد البلد وضعه الطبيعي. فهل من يجرؤ على مقاربة من هذا العيار والنوع؟

أنطوان فرح

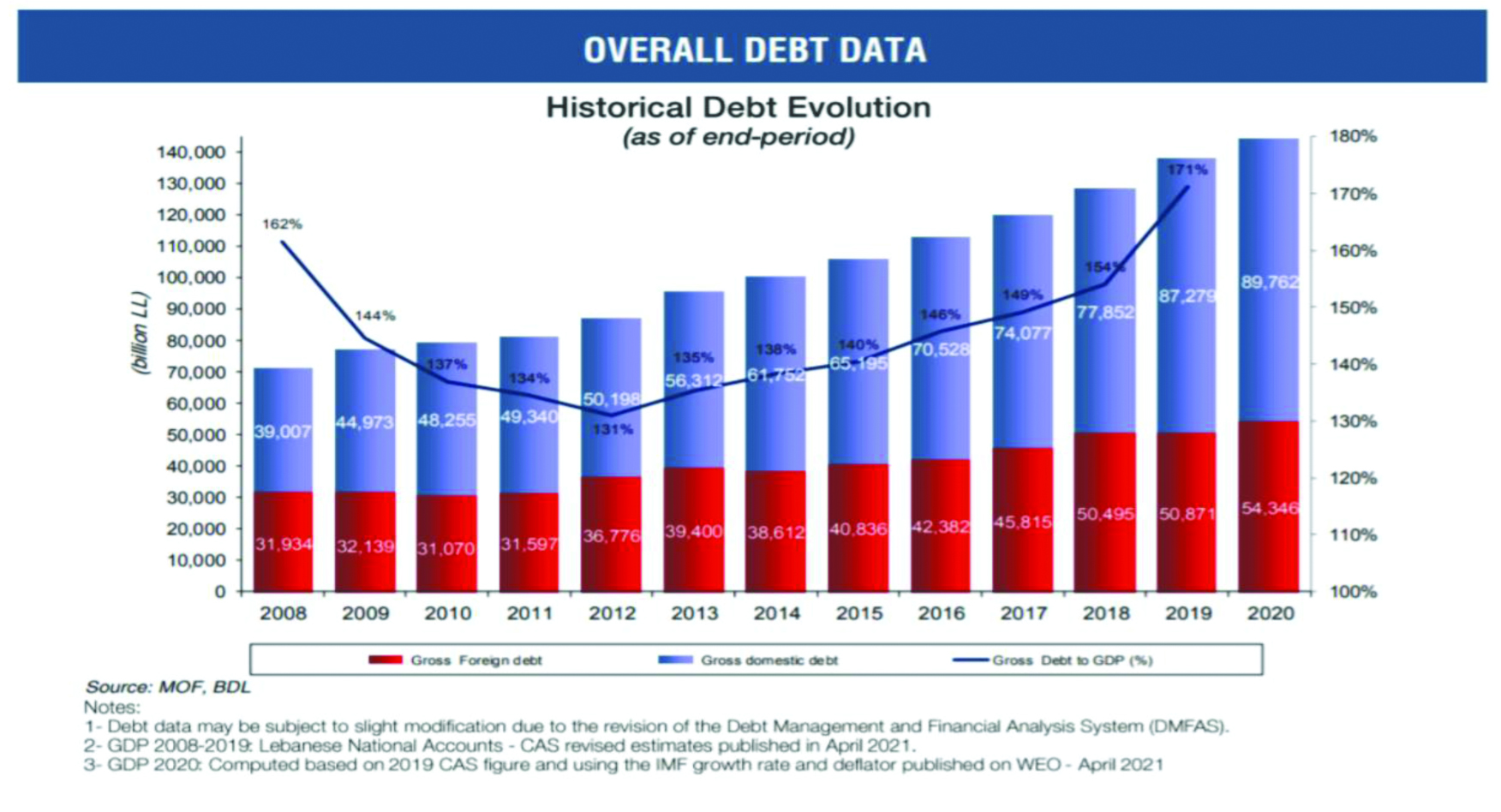

عام 2011 نقطة تحوّل الاقتصاد اللبناني: 5 مؤشرات قرعت جرس الإنذار…

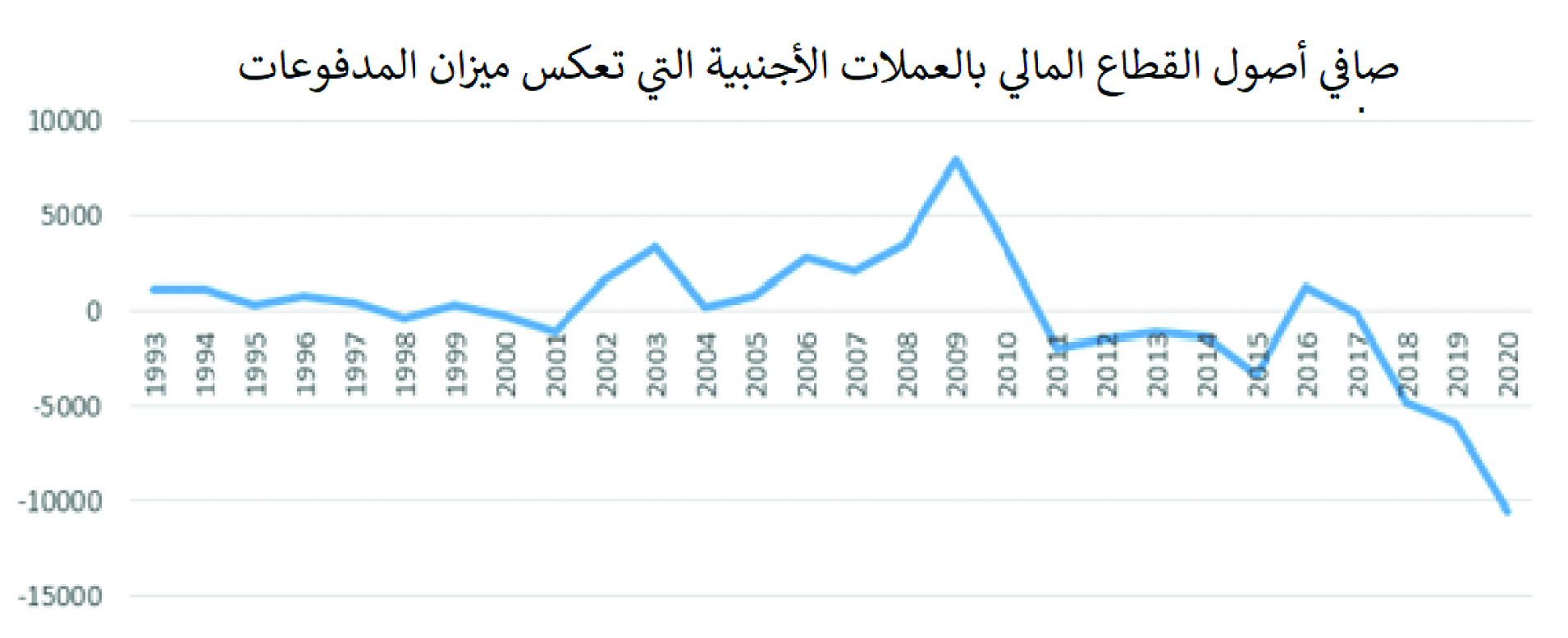

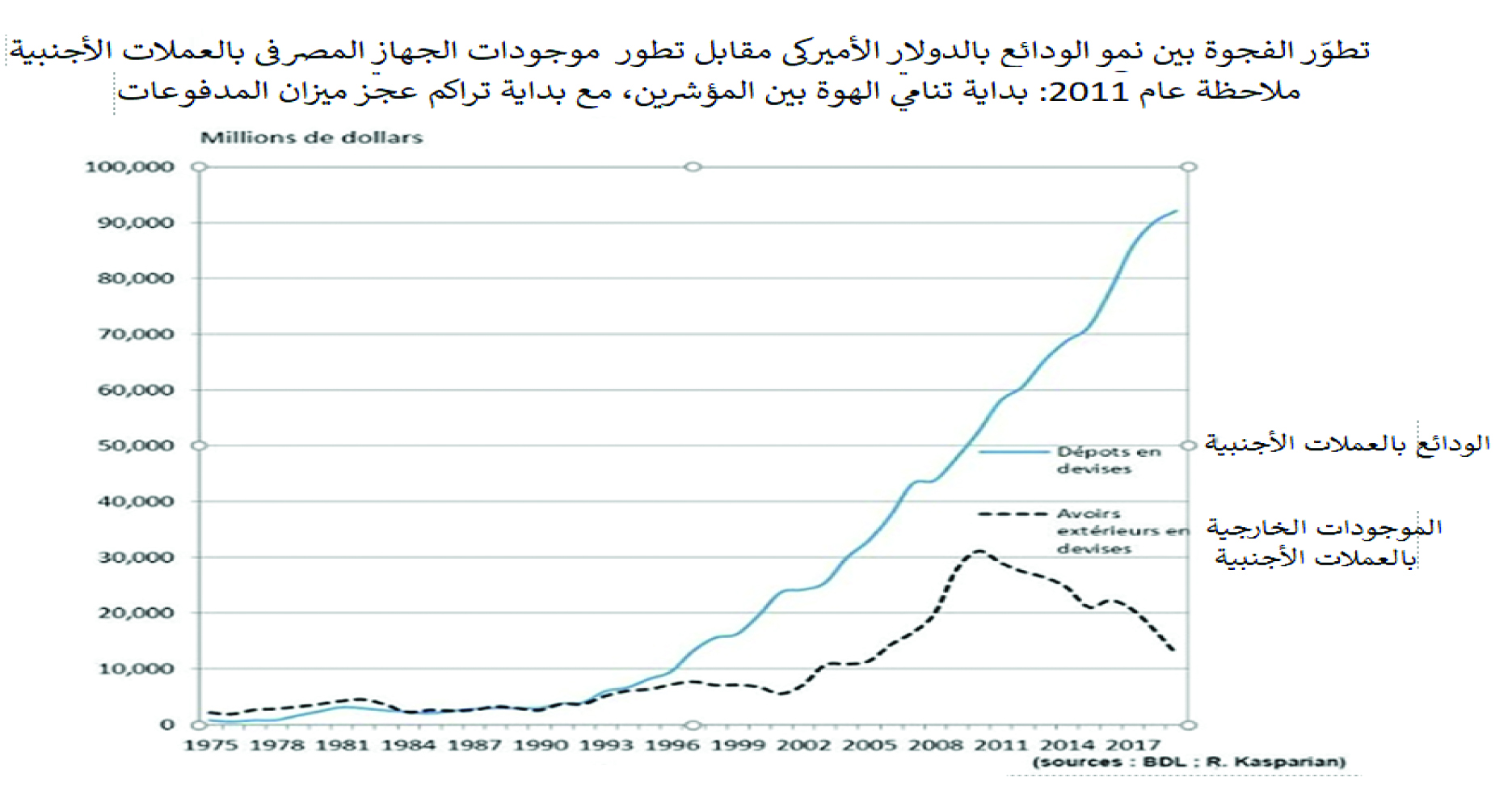

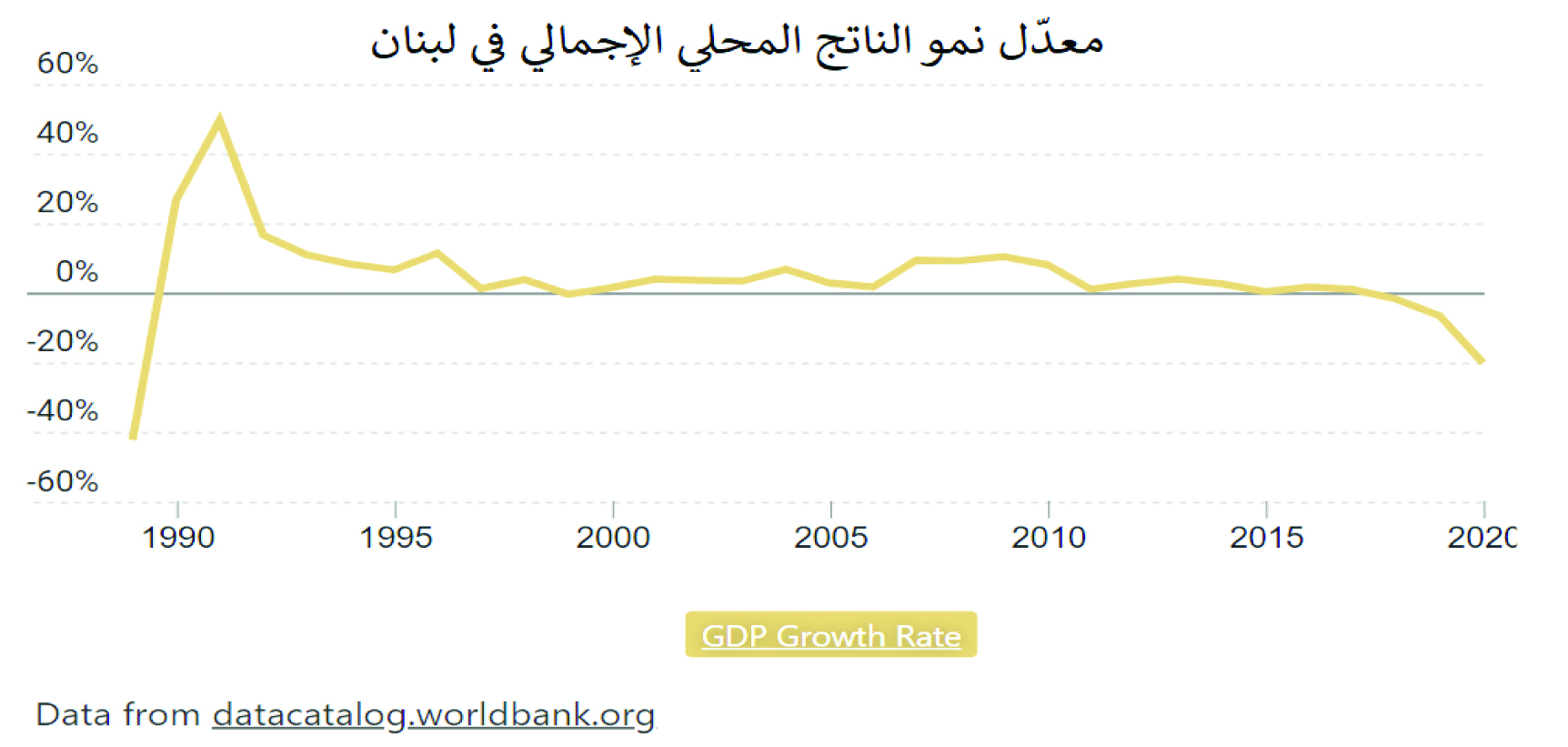

من المؤكّد أنّ العام 2011 شكّل نقطة مفصلية باتجاه الانقلاب السلبي في جميع المؤشرات الاقتصادية، لا بل إنّه شكّل للاقتصاديين المطّلعين، علامات ارتسام صورة جديدة عن المرحلة اللاحقة وقرع أجراس إنذار على مختلف المستويات. 5 مؤشرات رئيسية كانت مراقبتها كفيلة بتحديد حجم وأطر وأبعاد المخاطر المتنامية والمتسارعة، حتى بلوغ لحظة الصفر خريف العام 2019. لماذا تدهور ميزان المدفوعات؟ كيف ازدادت الهوة بين تزايد دولرة الودائع وهبوط موجودات الجهاز المصرفي بالعملات الأجنبية؟ كيف انزلق النمو الاقتصادي؟ علامَ ارتكز تزايد العجز المالي؟ كيف عاد ارتفاع الدين العام/الناتج المحلي بعد سنوات من الانخفاض التدريجي؟

صحيح أنّ عناصر كل انهيار إقتصادي تبدأ عادة بالتلاقي وتغذية بعضها من بعض، لتؤسس لتحوّل تدريجي في المشهد العام، يُفقِد الثقة بالمناخ الاستثماري ويجعل الآثار السلبية تتمدّد بين مختلف المؤشرات وتتفاعل بين مجمل القطاعات، إلّا أنّ انقلاب الصورة الاقتصادية في لبنان منذ عام 2011 بالشكل الصارخ الذي أظهرته 5 مؤشرات رئيسية، يجعل من الضروري التمعّن بها عن كثب.

ميزان المدفوعات: تاريخياً، لطالما كان الرصيد الإيجابي لميزان المدفوعات يستند الى فائض ميزان الرساميل الذي يغطي عجز الميزان التجاري، كون لبنان بلد مستورد بشكل كبير، بل أنّه حتى لصادراته يضطر إلى استيراد معظم موادها الأولية، فضلاً عن التجهيزات والطاقة وغيرها.

هذا يعني أنّ استقطاب الرساميل بالعملات الأجنبية هو العمود الفقري لتغطية حاجات البلاد من العملات الأجنبية وصمود الإقتصاد. عملياً، تمكّن لبنان من المحافظة على توازن ميزان المدفوعات بالاستناد الى مصادر أساسية للدولار، هي اجتذاب الودائع من الخارج والتوظيفات المالية والاستثمارات الأجنبية، لاسيما للاستثمار في القطاع العقاري، الذي شهد فترة ذهبية، فضلاً عن الإقبال السياحي، وخصوصاً الإنفاق الكبير بالعملات الأجنبية من السياح القادمين من بلدان الخليج. (رسم 1)

الهوة بين تطور الودائع والموجودات بالعملات الأجنبية:

هذه العناصر مجتمعة أوصلت لبنان الى ارتفاع فائض ميزان المدفوعات الى أكثر من 7 مليارات دولار عام 2009، قبل الهبوط الحاد والتحولّ الى عجز بحدود الملياري دولار عام 2011، ثم تراكم عجوزات بمليارات الدولارات، باستثناء العام 2016، الذي تمّ فيه تسجيل «فائض اصطناعي» في ميزان المدفوعات جراء استقطاب دولارات من الخارج لتوظيفها في الداخل تحديداً في الأوروبوند، وشهادات إيداع المصرف المركزي بالعملات الأجنبية عبر «الهندسات المالية»، في محاولة شراء الوقت في غياب الإصلاحات المالية والإدارية الفعلية… وتجديد احتياطاته بالعملات الأجنبية لاستمرار تثبيت سعر الصرف في ظل استمرار ارتفاع الدولرة حتى طيلة الـ22 عاماً من تثبيت سعر الصرف. (رسم 2)

هبوط النمو الاقتصادي

ومع بداية تضييق «مصادر الدولار» الى لبنان بعد اندلاع الأزمة في سوريا من جهة وإسقاط حكومة لبنان عام 2011 وتبدّل مناخ الاستقرار السياسي، تترجمت زيادة المخاطر على المناخ الاستثماري، وتضاعفت عوامل المخاطرة في البلاد (المؤثرة على الفوائد وعلى التصنيف السيادي، كما ذكرت حينها جميع تقارير مؤسسات موديز، فيتش، ستاندرد بورز…)، وزيادة انغماس الجهاز المصرفي في تمويل العجز المتمادي للدولة ولسدّ حاجات المصرف المركزي من احتياطات الدولار، مما انعكس انكماشاً بمستوى الحركة الاقتصادية، وبالتالي معدل النمو الاقتصادي للناتج المحلي.. فنمو الناتج المحلي الذي سجّل معدّلا يفوق الـ8.25% خلال السنوات الأربع التي سبقت العام 2011، هبط بشكل حاد لحدود الـ1%، وبات منذ حينها لا يلامس الـ2% بل ينزلق تباعاً مع تراجع النشاط الاستثماري والحركة في مختلف القطاعات… (رسم 3)

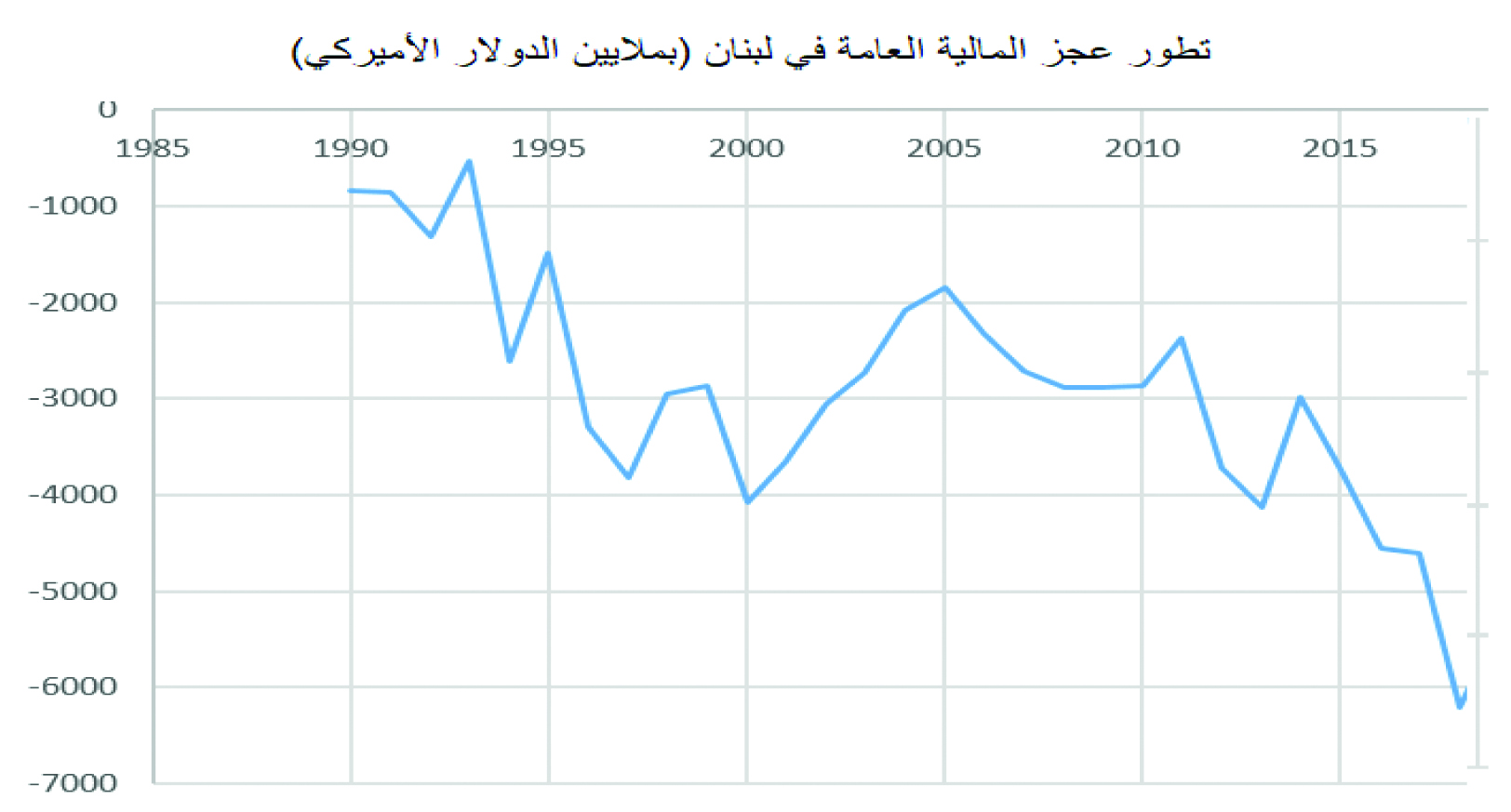

تنامي عجز المالية العامة:

صحيح أنّ حال المالية العامة في لبنان لم يكن على ما يرام منذ سنوات الحرب، واستمر كذلك في الفترة التي تلتها، لاسيما مع تزايد الإنفاق وعدم إمكانية تغطية الإيرادات أمام الإنفاق، إلّا انّ نمو الاقتصاد كان أقلّه يحسّن الوعاء الضريبي ويقلّل من العجز المالي، وكانت تنصبّ الجهود نحو تحقيق فائض أولي (أي دون احتساب خدمة الدين السنوية)، بغية إعادة ضبط تنامي كرة ثلج الدين العام وتعزيز إمكانية كسر الحلقة المفرغة، من تراكم العجز المالي السنوي والاضطرار الى الاستدانة ضمناً لتسديد فوائد الدين العام. إلّا انّ عام 2011 أعاد «خنق» الاقتصاد وازدياد العجز المالي وتنامي الدين الى الناتج المحلي. (رسم 4)

تنامي الدين العام/الناتج المحلي:

منذ عام 2011، ارتفعت نسبة الدين العام/الناتج المحلي الإجمالي بشكل مستمر، لتتجاوز 180% في نهاية عام 2019 مع تدهور وضع المالية العامة وزيادة الدين العام، مع تراجع معدل النمو الاقتصادي، بعد أن كان انخفض هذا المؤشر تدريجياً منذ عام 2006، حيث كان بحدود 180%، الى حوالى 131% عام 2010. ومن أبرز مكوّناته، الإنفاق الجاري لخدمة الدين العام (الفوائد على الدين)، أجور القطاع العام وسلفات تغطية عجز مؤسسة كهرباء لبنان. علماً أنّه يصعب تحديد عتبة إفلاس أو عدم استدامة الدين العام بشكل مطلق لجميع البلدان، ولكن تحدّد «معايير ماستريتش» للمالية العامة: سقف 3% من العجز المالي الى الناتج المحلي، وسقف 60% نسبة الدين العام الى الناتج المحلي. (رسم 5-6)