متابعة قراءة وزير المالية اللبناني: يجب ألا تكون الدولة مسؤولة حصراً عن السداد للمودعين

أرشيف التصنيف: ازمة لبنان المالية

رغم إنجاز الترسيم.. الليرة اللبنانية تواصل السقوط!

البنوك اللبنانيّة … الإغلاق “تلتين” المراجل

في الأيام المنصرمة، وجدنا لبنان يتحوّل إلى مسرحٍ «روبن هوديّ»، إذ دخل بعض المواطنين إلى مصارف عدّة ومناطق متنوّعة، وتحت التهديد، من أجل الحصول على مدّخراتهم الّتي حُجز عليها منذ ثلاث سنوات من دون حقّ ولا قانون واضح. هكذا، ولّدت هذه التصرّفات ردّات فعل مختلفة، فقسّمت الشارع بين المواطن صاحب الحقّ من جهة، والسلطة والمصارف ومدَّعي الحفاظ على الأمن من جهة أُخرى. بالطبع، تبقى خلفيّة الحياة المعيشيّة البائسة هي محرّك هؤلاء المواطنين للإقدام على مثل هذه التصرّفات، لدى وصولهم إلى مفترق طُرق، يختارون فيه بين موت أحد أحبّائهم، أو موتهم وتعرّضهم لخطر الملاحقة القانونيّة والسجن.

لن نخوض في تحليل هذه السيناريوهات الأمنيّة-المصرفيّة. فالمراقب للوضع اللبنانيّ لن يتفاجأ بما يحصل الآن، لا بل قد يستغرب طول أناة المواطن الّذي صبر ثلاث سنوات، خصوصًا أنّ المحاولات جاءت فرديّة، لا جماعيّة. كذلك، لن يستغرب استقواء السلطة على شريحة مستضعفة من الشعب، فإزاء تضاعف هذه الحوادث، اتّخذ وزير الداخليّة الإجراءات الأمنيّة اللازمة، فأوقف أغلبهم، كي يُخلى بعدها سبيلهم مقابل كفالة ماليّة. كما دعت جمعية مصارف لبنان إلى اجتماع طارئ وأصدرت قرارًا بإغلاق عامّ ومفتوح لجميع الفروع، مع الإبقاء على منصّة صيرفة الّتي تستهدف في تعاملها أصحاب رؤوس الأموال، من دون الاكتراث لعامّة الشعب الّذي يعتمد على سحب فُتات مدّخراته، ليؤمِّن قوته اليوميّ «إن كفاه ذلك». من جهتها، أعربت جمعيّة المودعين اللبنانيّين عن دعمها لمرتكبي هذه «الانتهاكات الأمنيّة»، فاعتبرتهم في حكم من يواجه الظلم.

هكذا، بِتنا نتابع مسلسل قد طالت حلقاته، أبطاله المودعون والمصرفيّون، وقضيّة كلّ جهة تتلخّص في الحفاظ على الحقوق، وفي هذه الحبكة المعقّدة، نرى المودعين يطالبون بحقّهم في دولة هي الأولى عربيًّا في إنشائها نظامًا قانونيًّا لحماية مدّخرات المواطن، والدولة نفسها تلوِّح بإمكانيّة اللجوء إلى أموالهم لاحتواء أزمتها الماليّة، بالاتّفاق مع المصارف…!!! ولا تنسى هذه الحكومة التعهِّد للبنك الدوليّ «بالسير قدمًا بكلّ الاصلاحات الضروريّة للخروج من محنتنا»، كما لم تغفل عن تذكير الأصدقاء الدوليّين والدول العربيّة الشقيقة خصوصًا، كما جرت العادة في كلّ أزمة.

وفي ظلّ هذه الكوميديا الساخرة، لا ننسى الكومبارس الثانويّين، الّذين يملؤون المشاهد بحضورهم، لكن لا أحد يكترث بانسحابهم أو اختفائهم على حساب «ربّ العمل»، ونعني هنا موظّفي البنوك، الّذين يعانون إلى جانب الفرق اللوجستيّة والأمنيّة للمصارف «الأمرّين»، ويجدون أنفسهم خاسرين في كلّ السيناريوهات المطروحة.

في هذه الظروف، ثمّة من يُغلق الستار أمام حقيقة لا يراها كثيرون… والسؤال المطروح، لماذا الآن؟ ألم يلجأ كثيرون إلى دعاوى قانونيّة، وخصوصًا أصحاب الجنسيّات الأجنبيّة لاستحصال أموالهم؟ ولماذا تتعنّت المصارف برفض إعطاء بعض آلاف الدولارات للمواطنين في ظروف إنسانيّة مُحِقّة؟ ثمّة «قطبة» لا يفهمها أحد!

إنّ السلطات اللبنانيّة أهدرت، وفق البنك الدوليّ، ودائع المدَّخرين على مدار الثلاثين عامًا الماضية من خلال مخطّط «بونزي»، كما يرجّح كثيرون. أي عبر عمليّة احتيال كبيرة تقوم على مكافأة المستثمرين الحاليّين بأموال يجلبها المودعون الجدد، سبق أن استفاد منها الفاعلون السياسيّون والاقتصاديّون الرئيسيّون على حساب الأسر اللبنانيّة، الّتي بدورها تندّد بـ «الكساد المتعمّد». ففي آخر زيارة لوفد صندوق النقد الدوليّ الأسبوع المنصرم، ندّد الأخير ببطء تنفيذ الإصلاحات المتّفق عليها، وأكّد البيان الصادر عنه على الخطوط الحمر: «حماية المودعين الصغار، والاعتراف بخسائر القطاع المصرفيّ، وعدم الاعتماد على عائدات الدولة المستقبليّة لسدّ تلك الخسائر».

كما نعلم، فقد تسبّبت الأزمة الّتي يمرّ فيها لبنان في أضرار لا يمكن إصلاحها على الأرجح في القطاع المصرفيّ الّذي نجا من آثار الحرب الأهليّة (1975-1990). فمنذ تشرين الأوّل 2019، رأينا البنوك اللبنانيّة الّتي يقارب عددها الـ 60، قد خفّضت بالفعل نطاق خدماتها، ولم تعد تمنح القروض، وحَدَّت من وصول عملائها إلى ودائعهم بالعملات الأجنبيّة، وتمّ «تجميدها» بقيود غير القانونيّة وضعت منذ بداية الأزمة، وجعلت من شبه الاستحالة فتح حساباتٍ جديدة، من دون الحاجة إلى أن نذكّر بأنّ معظم البطاقات الائتمانيّة لم تعُد صالحة للاستخدام الدوليّ، وهي محدودة بمبالغ سحب يوميّة وشهريّة على نطاقٍ داخليّ. كما أنّ التمييز، الّذي أكّده مصرف لبنان، بين الدولارات «الفريش» (نقدًا أو محوَّلة من الخارج) والدولار «اللبنانيّ» (اللولار المحجوز في البنوك) هو أحد أبرز سمات هذا الانهيار الذي يتنكّر في صورة إجراءات وقائيّة لمنع انهيار «صديق الشعب»، المصرف اللبنانيّ.

وبعد أن قاطعها جزء كبير من اللبنانيّين منذ العام 2019 وتعرّضت لهجمات متزايدة في الساحات القضائيّة، تواجه البنوك الآن موعدًا نهائيًا جديدًا حاسمًا، وقد ينتهي بضربة قاضية تُعلن رسميًّا إفلاسها، ونقصد هنا مواجهتها لمجموعة العمل الماليّ (FATF-GAFI)، الّتي تقوم حاليًّا بتقييم درجة امتثال القطاع المصرفيّ اللبنانيّ للمعايير العالميّة، بما في ذلك مكافحة تبييض الأموال.

فهذه المجموعة تأسّست في العام 1989، وتضمّ 199 دولة، وتتمثّل مهمّتها في تحديد إجراءات «مكافحة تبييض الأموال وتمويل الإرهاب، فضلًا عن تمويل انتشار أسلحة الدمار الشامل». ووفقًا لشروط المنظّمة، نراها تصنّف البلدان في ثلاث قوائم اعتمادًا على درجة امتثالها لتوصياتها: قائمة البلدان الممتثلة للقوانين، والقائمة الرماديّة (تحت المراقبة)، والقائمة السوداء (المعرَّضة للحظر وغير المتعاونة). حتّى الآن، توجد دولتان فقط في الفئة الأخيرة، هي كوريا الشماليّة وإيران.

يعود آخر تحديث للقائمة الرماديّة إلى شهر كانون الثاني 2022، وتشمل 23 دولة، بما في ذلك 7 دول من المنطقة: الأردن، والمغرب، وجنوب السودان، وسوريا، وتركيا، والإمارات العربيّة المتّحدة، واليمن. دولة أوروبيّة واحدة فقط، هي ألبانيا، مدرجة في هذه القائمة. فهل ينجو لبنان من الانضمام إلى القائمة الرماديّة مرّة ثانية، وبذلك يفقد الأمل الأخير في الحفاظ على قطاعه المصرفيّ؟ وكيف يهرب من تلك الضربة المؤلمة؟

يمكن القول إنّ لبنان «لديه سوابق»: فقبل العام 2002، تمّ وضع لبنان على القائمة الرماديّة، كما شارف وضعه على القائمة السوداء، ممّا دفع حينها مجلس النوّاب في العام نفسه إلى تمرير القانون رقم 318 لمكافحة تبييض الأموال، وتلاه إنشاء هيئة التحقيق الخاصّة، وهي هيئة مستقلّة «من حيث المبدأ»، ولكن يرأسها حاكم مصرف لبنان رياض سلامة «إلى هذه اللحظة». وبذلك، يمكن للهيئة رفع السرّيّة المصرفيّة المعمول بها منذ العام 1956 في عدد من القضايا الّتي تمّ توسيعها بموجب القانون رقم 44 للعام 2015، بما في ذلك الفساد، واستغلال النفوذ، والاختلاس، والتهرّب الضريبيّ، والإثراء غير المشروع… لكن، هل من نوايا عند أصحاب القرار للكشف عن المستور؟

حينها، أدّى تمرير هذا القانون إلى إبقاء لبنان على قائمة البلدان الملتزمة في العام 2017. وفي تقييمها الأخير، وضعت مجموعة العمل الماليّ لبنانَ على قائمة البلدان الممتثلة، بينما أشارت إلى بعض المجالات الّتي تحتاج إلى التحسين، مثل توسيع نطاق الجرائم لتشمل تزييف المنتجات، واللصوصيّة، والاتّجار غير المشروع بالسلع المسروقة. لكن، هيهات أن ينجو لبنان بحكوماته ومصارفه من هذه الإجراءات، فما أشبه اليوم بالأمس، يوم انتفض الشارع على السلطة، فأطبقت المصارف على «أنفاس» المواطن، وأغلقت أبوابها، متذرّعة بقانون «الكابيتال كونترول»، قانونًا لم يُبصر النور بعد. واليوم، قد تكون أحداث الإغلاق والاضرابات، الحلقة الأخيرة قبل إعلان «البطل» إفلاسه، فيجد الشعب نفسه كمن يُلاطم الريح، بعد أن لاذ وفاز المصرف، فهو الّذي «ضرب» وهو الّذي «هرب».

إنّ هذا الهرب، هو هربٌ مطلق، من المواطن، ومن الموظّف العامل، ومن المسؤوليّة، ومن المحاسبة، ومن الحفاظ على صورة لبنان «الوجهة المصرفيّة الآمنة» في الشرق. إذ كان من المفترض أن يتمّ تقييم مجموعة العمل الماليّ للوضع اللبنانيّ مجدّدًا في العام 2020، لكن تمّ تأجيله رسميًّا لمدّة عام بناءً على طلب السلطات اللبنانيّة بسبب جائحة كورونا. كما تمّ منح تأجيل جديد في العام 2021، بسبب الظروف الاستثنائيّة للبلاد: الأزمة الاقتصاديّة، وخصوصًا إدارة الأضرار الناجمة عن كارثة مرفأ بيروت في 4 آب 2020. فهل يبتكر الهارب وسيلة تشويش أُخرى، قد تكون بابتداع خصم وهميّ، هو المواطن نفسه، كي يُمهل أصحاب النفوذ «نفسًا آخر؟».

بالطبع، سيكون من الصعب على لبنان أن يبقى في فئة البلدان «الخالية من العيوب»، ومع ذلك ثمّة ثلاثة سيناريوهات محتملة: فإمّا أن يتمّ الاحتفاظ بلبنان في قائمة البلدان الممتثلة للقوانين، وفي هذه الحالة سنسمع أبواق المصارف الإعلاميّة تتبجّح بنزاهة البنوك، وأنّها تعافت من طعنة الصديق في الظهر، «ويالله نرجع نحطّ أيد بأيد»، لأنّ الأموال ليس لها قيمة بين «الحبايب».

أو يتمّ وضع لبنان في القائمة الرماديّة مجدّدًا، مع تصنيفه كدولة متعاونة، ثم تقدّم فرقة العمل المعنيّة بالإجراءات الماليّة قائمة بالالتزامات الّتي يجب الوفاء بها ضمن جدول زمنيّ لا يمكن تجاوزه، وهنا سنسمع أبواقًا تندّد بالمؤامرة الدوليّة الكونيّة على لبنان ومصارفه لصالح «نظام مصرفيّ جديد»، أو أنّها تنسج كعادتها على منوال «متل ما قدرنا… رح منقدَر»، أيّ أنّ القيادة الحكيمة الّتي أخرجت لبنان من القائمة الرماديّة سابقًا، هي قادرة على إعادته إلى المنطقة «النظيفة» بحنكتها المعهودة.

أمّا السيناريو الأسوأ، فهو إدراج لبنان في القائمة الرماديّة، ولكن تصنيفه كدولة غير متعاونة، وبالتالي يقترب من القائمة السوداء، وللحكَم الحُكم النهائيّ… علمًا أنّه قبل العام 2019، كانت وكالات التصنيف الأميركيّة الكبرى قد منحت لبنان تصنيف (B-). لكن مع التخلّف عن سداد الحكومة ديونها بالعملات الأجنبيّة في آذار 2020، تمّ تهميش لبنان تلقائيًّا في النظام المصرفيّ التجاريّ الدوليّ، وكأنّه غير موجود.

أخيرًا، ولطمأنة الشعب «المنهوب»، نجد أنّه وإن تمّ تخفيض التصنيف الائتمانيّ للبنان، لا ينبغي أن تكون العواقب وخيمة للغاية في الوقت الحاليّ واقعيًّا، لأنّ البنوك المراسلة لن تتوقّف تلقائيًّا عن التعامل مع نظيرتها اللبنانيّة، لكن هذا التصنيف يرفع المؤشّرات السلبيّة بوجهٍ كبير. علاوة على ذلك، تأخذ البنوك المراسلة في عين الاعتبار التصنيف السياديّ للدولة… فهل يحافظ لبنان على ما بقي له من سيادة؟ أم يُطيح بها هي الأُخرى كرمى عيون من يتحيّنون سقوطه؟ علمًا، أنّه إذا لم تُغيّر البنوك اللبنانيّة السياسات المتّبعة، وتنفيذ القوانين المتعلّقة بمكافحة تبييض الأموال، وتمويل الإرهاب، فقد يتعرّض لبنان لخطر العقوبات الأميركيّة «كفانا الله من شرّها». من دون أن ننسى أنّه في حال ضعف الملاءة الماليّة، ستواجه جميعها خطر استبعادها من شبكة «سويفت» العالميّة للعمليّات الماليّة والمصرفيّة، وعندها يمكن المصارف أن تقول: «على الدنيا السلام».

وإلى حين إعادة فتح أبوابها (خلف الأسوار الحديديّة)، نطرح السؤال على المصارف اللبنانيّة: هل ما زالت قادرة على الامتثال للمعايير المصرفيّة المنسَّقة دوليًّا الّتي حددّتها اتّفاقيّات «بازل 3»، مع تفاقم الأزمة الاقتصاديّة؟ وبشكل أكثر تحديدًا: هل يمكن الكشف عن نسب رؤوس أموالها، وملاءتها الماليّة؟ إلى حين تُكشَف الحقائق، ستبقى المصارف بحكم العاملة ولو شكليًّا، فالحالة تقول: «المفلس مليء حتّى يُثبت إفلاسه». أم أنّ الاغلاق «تلتين المراجل».

البروفيسور ندى الملّاح البستانيّ

بروفيسور في جامعة القديس يوسف

الإتفاق على عدم الاتفاق

أصبح اليوم واقعاً وواضحاً، أنّ كل الجهات السياسية والأحزاب بدأت تُهيّئ محرّكاتها ومعدّاتها واستراتيجياتها للفراغ الرئاسي المتوقّع والمنظّم، والذي سيحصل بعد أسابيع عدة. لكن المضحك المبكي، أنّه بعد الجلسة التشريعية الأخيرة والمسرحية الجارية، كان واضحاً ويُمكن قراءته بين السطور، أنّ كل الجهات المعنية إتفقت من وراء الستار على عدم الاتفاق. وبدأ العدّ العكسي، ليس لعهد جديد لكن لفراغ رئاسي جديد.

بعد الجلسة الإنتخابية الأولى، كان واضحاً أنّ المعارضة منقسمة، وكانت الأكثرية الواضحة والساحقة لمن جمع وأقنع 63 صوتاً ورقة بيضاء، هذا يعني أنّ الساحر نفسه إذا جمع صوتين إضافيين يُمكن أن يفرض الرئيس العتيد للجمهورية، حيثما يشاء.

نذكّر وبفخر، أننا بلد دستوري وديموقراطي، وهذا يعني أنّ «الديموقراطية التوافقية»، هي تناقض لن يُطبّق، بمعنى آخر لا يجوز الإتفاق بين الـ 128 نائباً لإدارة البلاد واختيار الشخصيات المناسبة للمناصب.

كما كان واضحاً أيضاً، أنّ كل الجهات السياسية إتفقت في هذه الجلسة الشهيرة على تمرير العديد من الاتفاقات المالية والنقدية والاقتصادية، لأنّ الكل يعلم أنّه خلال الأشهر المقبلة، لا يُمكن مناقشة أو إقرار أي مشروع إقتصادي واجتماعي، وستكون الأولوية المطلقة للسياسة.

في السياق نفسه، الإتفاق الذي حصل حول الموازنة، كان اتفاقاً سياسياً بامتياز، وليس فيه أي نكهة مالية ولا نقدية، ولا رؤية ولا استراتيجية واضحة. حتى أنّ وزير المال المعني الأول بهذا المشروع، لم يستطع أن يُقدّمه بالتفاصيل، ولم يجد آذاناً صاغية للاستماع إلى مشروعه، لأنّ الكل كان يتلقّى التعليمات للتصويت على هذا المشروع المدمّر، وطُويت هذه الصفحة التقنية للتركيز على أولوياتهم والصفحات السياسية.

من ثم رُشق من السماء (باراشوت) قرار سعر الصرف الرسمي الجديد 15 ألف ليرة للدولار الواحد، بعد نحو 30 عاماً، كبالون تجريبي، سياسي بعيداً من التشريع المالي والنقدي، ومنفصل عن الموازنة.

من الآن وصاعداً، كل الجلسات التشريعية، ستُركّز على موضوع الرئاسة، وسيتركون اللبنانيين يتخبّطون بين بعضهم البعض، لتأمين لقمة العيش، ويتركون الانهيار الاقتصادي والاجتماعي، يزداد يوماً بعد يوم، من دون أي مسؤولية أو قلق.

في السياق عينه، لقد وُضعت في الجوارير بقية الإصلاحات المرجوة، مثل «الكابيتال كونترول»، و»خطة التعافي»، وبقيت فقط الشعارات الوهمية، لحماية ما تبقّى من أموال المودعين، بينما في الحقيقة يُتابع إستنزافُها يومياً لما تبقّى منها.

فالشق الأول من الجلسة التشريعية، ومناقشة الموضوع الاقتصادي وخصوصاً إقرار الموازنة، كانت فقط لـ (رفع العتب) بغية إرضاء بعض متطلبات صندوق النقد الدولي شكلياً، واختبار بعض الخطط، وإلهاء الشعب مرة أخرى، بينما يُركّزون على مصالحهم وأولوياتهم السياسية.

إنّه لواضح، أن ليس هناك جدّية وإرادة حقيقية لأي خطة إنقاذية، لكن ما نشهده اليوم هو قرارات عشوائية وتوافقية ورضائية بعيدة عن خطة متكاملة، متجانسة ومتماسكة، لمواجهة أكبر أزمة اقتصادية واجتماعية في تاريخ العالم. فالسياسيون في كوكب الاستحقاقات والخلافات والتحالفات السياسية للمرحلة المقبلة، والاقتصاد والشعب في كوكب الذل والعذاب والإنهيار.

د. فؤاد زمكحل

لماذا عدم استدراج مساهمات من الخارج؟

وم السبت المنصرم أي نهاية أسبوع إغلاق #المصارف اتقاءً للأضرار التي قد يواجهها الموظفون كان عدد هؤلاء على مختلف مسؤولياتهم نحو 17000 موظف بعدما هاجر ربما 6000 الى 8000 الى الخارج سعياً وراء تحقيق موارد تكفي عائلاتهم.

المودعون في #لبنان من اللبنانيين يتجاوز عددهم 1.5 مليون، وهؤلاء سواء منهم صغار المودعين أو أصحاب الادخارات الملحوظة والثروات الكبيرة معرّضة أموالهم المدّخرة بعرق الجبين والعمل في الخارج للتبخر بسبب سياسات المصارف غير القانونية، وتمنع القضاء عن الحكم في الدعاوى المقامة من أصحاب الودائع، وبالتالي إلغاء كل ثقة بالقطاع المصرفي.

قبل المسارعة للقول إننا نتعرّض لأهم قطاع في الاقتصاد، نسارع الى القول إن دور قطاع المصارف انحسر وأصبح مرتكزاً على أعمال الصيرفة لا غير، فليس هنالك مصارف تأخذ على عاتقها فتح اعتمادات للتجّار، وليس هنالك مصارف للاستثمار توظف مبالغ ملحوظة في توسيع مؤسسات قائمة أو ينوي بعض المؤمنين بالمستقبل من أصحاب ادخارات مقبولة فتح مجال المشاركة لمصارف الأعمال، ولم نشهد عملية من هذا النوع، وهذا النشاط هو المحرك الأساسي لأي اقتصاد في العالم.

بعد كل ذلك نقول إن المصارف لم تركز على استهلاك أموال المدخرين، وإن المصارف العالمية حينما واجهت مشاكل تمويلية عام 2008/2009 بسبب الإفراط في الاستثمار في شركات المضاربات المالية والمشاريع الخيالية تعرّضت لخسائر كبيرة وبالفعل أفلست لمدة قصيرة انقضت قبل إقبال البنوك المركزية في الاتحاد الاوروبي، وسويسرا، وبريطانيا، والولايات المتحدة على إنقاذها.

هنالك شبه قناعة عامة بأن البنوك السويسرية هي الأكثر محافظة على أموال المودعين، والواقع أن أكبر بنكين في سويسرا حتى اليوم أي الكريدي سويس والـUnion De Banques Suisse كانا مفلسين تماماً، والامر العجيب أن هذين البنكين بعد إنقاذهما من قبل السلطات السويسرية بضخ الفرنكات المطبوعة حديثاً تابعا في السنوات الاخيرة سياسات غير محافظة والبرهان أن بنك الكريدي سويس خسر 14 مليار دولار بسبب تمويل شركات مضاربات على الاسهم والشركات تعمل من لندن. إن هذا الكلام في مجمله القصد منه القول إن البنوك اللبنانية، باستثناء مصرفين، لم تخاطر بأموال المودعين، بل بالتوظيف في سندات الخزينة أي ديون الدولة التي كانت لسوء الحظ مموّلة مع فوائدها بنسبة 65% من الدين العام الذي بلغ أكثر من 100 مليار دولار بنهاية العام المنصرم، وقد بيّن ذلك حاكم البنك المركزي في تصريح رسمي قبل شهر على الاقل، وما زال هنالك من يقول إنه مسؤول عن الدين العام، وليس له أي مسؤوليات في هذا الامر، بل عليه الاستجابة لقرارات الحكومات المتعاقبة حتى لو تجاوزت أصول المراقبة القانونية سواء خلال المناقصات العامة أو مراجعة أسباب طلبات التحاويل والتي أسهمت في تضخيم عبء الدين العام.

الامر الذي عجز عنه لبنان زيادة السيولة بليرة قابلة للتحويل دون تحديد أسعار تحويلها بالمضاربات، وأضيف الى ذلك عبء استيراد كميات كبيرة من مشتقات النفط وإعادة تصديرها الى سوريا دون أن نحصل على الأموال التي دفعتها مصارفنا سوى بجزء منها، وحيث إن هذه العمليات طاولت نسبة 40% من مستوردات المشتقات النفطية، واجه لبنان صعوبات المحافظة على سعر مستقر للعملة.

في المقابل، كانت هنالك مطالبات ملحة من قبل مروان مرشي بإعادة دين اليوروبوندز الذي كان يبلغ أساساً 34 مليار دولار، ولم يكن هنالك تجاوب من السلطات، وبالمناسبة ولأن السياسيين لا يدرسون المحاسبة القومية، سندات اليوروبوند كان قد سُدّد من أصلها نسبة 80% حينما أعلن لبنان عبر حكومة حسان دياب عن تمنعه عن التسديد ووقعت الواقعة.

على صعيد آخر، إهمال هذا الاقتراح أسهم بتعميق الازمة وكان قد اقترح الدكتور باتريك مارديني إنجاز مجلس للنقد Currency Board يحقق استقرار سعر العملة ويساعد على تبني سياسات مالية أفضل، وهذا الاقتراح الذي توافر مع كتيب يبيّن نجاح هذه العملية في عدد من البلدان.

ليس هنالك من تنبّه لدى المسؤولين الحكوميين إلى استدراج مساهمات من الخارج والاردن فعل ذلك واستدرج 3 مليارات دولار للتوظيف في رؤوس أموال البنوك الثمانية من السعودية.

الامر الوحيد الذي تحقق في لبنان نجاح البنك المركزي في الحصول على 1.3 مليار دولار من صندوق تابع لصندوق النقد الدولي يسمّى صندوق السحوبات الخاصة ولو توافرت أسباب انكباب الحاكم على تسيير الأمور دون عوائق لحصل على مبلغ مماثل منذ زمن.

مروان اسكندر

عن خطة هي «مثال للفشل» في الإصلاح؟!

خطة الدولة للخروج من الازمة المالية المعدلة الصادرة في 9 ايلول تستهدف مرة ثانية شطب وتحويل 83 مليار من الودائع البالغة 99 مليار دولار وتحتفظ فقط بـ 14 مليار دولار منها كودائع ويفترض سحبها خلال 7 سنوات.

مجدداً، تطلق حكومة تصريف الاعمال خطة مالية جديدة تعتبرها أكثر تطورا من الخطة السابقة الصادرة في أيار الماضي. من الواضح انها تبذل المزيد من الجهد لشطب او تحويل الودائع الى الليرة واخترعت وسائل جديدة للتوصّل الى ذلك. ومن أهمها التمييز بين الودائع المؤهلة وغير المؤهلة، الفوائد الفائضة، إصدار حقوق للمصارف مقابل ودائعها المشطوبة في مصرف لبنان، إنشاء شركات قابضة، وإنشاء صندوق استرداد الودائع من أرباح مؤسسات القطاع العام الوهمية.

ما تهدف له الخطة هو شطب الودائع بالدولار ورؤوس أموال المصارف وتحويلها الى الليرة وسندات وهمية، حسب الافتراضات التالية: افتراض قروض مدفوعة (13 ملياراً)، تحويل فائض عائد الفوائد منذ 2015 (12 ملياراً)، تحويل الودائع غير المؤهلة (16 ملياراً)، تحويل 25 % من الودائع المضمونة لغاية 100 الف دولار (5 مليارات)، وتحويل الى اسهم او سندات ودائع تسمّى محمية (7 مليارات)، وتحويل الباقي الى الصندوق الوهمي لاسترداد الودائع (30 مليار دولار).

فيبلغ مجمل المبالغ المشطوبة والمحوّلة الى الليرة وصندوق استرداد الودائع 83 مليار دولار من أصل 99 مليار دولار. فلا يبقى من الودائع الدولارية سوى 14 مليار بالدولار ومتوفّرة فقط خلال 7 سنوات او اكثر. الخسارة في المبالغ المشطوبة لن تُعوّض، كذلك معظم التحويلات الى الليرة ستكون خسارات ناتجة عن سعر الصرف الوهمي المعتمد المرتفع لليرة. هذه الخطة ستوجّه ضربة قاضية للاقتصاد والثقة.

وبالنسبة الى ما يخص صندوق استرداد الودائع فهو صندوق وهمي ايضا، يرتكز على تحصيل ايرادات غير مضمونة في المستقبل. حتى ان الحكومة لم تتبنّ هكذا وسيلة منذ البداية، وقد اعلنت سابقاً ان العائد السنوي لصندوق كهذا لن يتعدى مليار دولار. لذا، ستحتاج الى ما لا يقل عن 30 سنة لاسترداد الـ 30 مليار دولار من الودائع المُحوّلة الى هذا الصندوق إذا تكلل بالنجاح. مع العلم ان الخطة تقترح تعويض الودائع من صندوق الاسترداد هذا بالعائد الذي يتجاوز معايير محددة، ومن المستبعد جداً ان يكون له مردود فائض.

البديل عن صندوق استرداد الودائع هو خَصخصة ادارة مؤسسات القطاع العام ومن ثم عرضها كشركات مساهمة في بورصة بيروت ولا تعني انها ستعوض ودائع الأثرياء فقط كما يعتقد صندوق النقد، بل ستكون متوفرة للاستثمار لجميع اللبنانيين كلّ بحسب رغبته، مما سيوفّر دخلا وفيرا للدولة وقد يفيد الفقراء قبل الأغنياء من خلال خلق الوظائف وتحفيز الاقتصاد. أما الحفاظ على قطاع عام فاشل ويزيد من الفقر، فهذه أفكار اشتراكية تخلّت عنها كل الدول الناجحة.

إنّ هذه الخطة هي مثال للفشل في الإصلاح ولن تطبّق حتى ولو أقرّت من قبل الحكومة. فلا احد يدعم شطب اموال المواطنين وإقفال المصارف. ومن الواضح ان بعثة الصندوق تواجه صعوبات مع الدولة ومع المواطن لكي تتوصل الى حل لتدارك الازمة، فهي تعارض استخدام موارد الدولة لتغطية خسارات الدولة. وربما لا تدري ان كل المواطنين يعانون من الازمة، وحتى ان الـ 100 الف دولار المضمونة لن تتوفر بحسب هذه الخطة، وحماية صغار المودعين لا تنقذ البلد. كما ان قدرة الدولة على إتمام موازنات إصلاحية اضافة الى العديد من الإجراءات المطلوبة من قبل الصندوق بنجاح محدودة جدا. إنّ المسار مع صندوق النقد سيكون شاقاً ولن تكون له نتائج في القريب العاجل.

من الواضح انّ الكساد سيعمّ جميع المرافق اذا طبقت خطة دولة الرئيس ميقاتي الاخيرة، لأنها ستقضي على القدرة الشرائية للمواطن وستُفقر جميع اللبنانيين. ومن الواضح ايضا ان الحكومة وبعثة الصندوق لا يقومان بالواجب المطلوب بإطلاع النواب والوزراء وكذلك المواطنين على محتوى الخطة بأسلوب شفاف. فالغموض المتعمّد واضح في الخطة، فقد كُتبت بأسلوب غير سلس محاولة إخفاء نواياها.

المطلوب من اي خطة اعادة السيولة للمصارف وليس اعادة الودائع بمجملها، فقد ذكرت خطة الحكومة بحد ذاتها: انّ اي اقتصاد لا يستطيع اعادة كل الودائع في آن واحد. لذا فتوفير السيولة المصرفية وإعادة الثقة بالمصارف يجب ان يَكونا الهدف الاول لخطة الإصلاح. ولكن نرى انّ الخطة تستهدف عكس ذلك وتُوجه نحو حذف الودائع وفقدان الثقة.

إنّ السيولة تتأمّن بتحرير سعر الصرف كلياً. والآن، الثقة تُستعاد بتحقيق التوازن المالي والادارة السليمة لموجودات الدولة، وكذلك بإعادة جدولة كل المستحقات والالتزامات المالية وتكلفتها. أمّا الآراء القائلة انّ تحرير سعر الصرف يجب ان يكون من خلال برنامج متكامل ويجب الانتظار لا تدري ضرورة التسلسل في الإصلاح.

د. منير راشد

البنوك اللبنانية تقرر إغلاق أبوابها لأجل غير مسمى بعد سلسلة من الاقتحامات

سعر رسمي 15 ألف ليرة… انعكاسه على الودائع وسعر الصرف والأسعار والقروض

بعد 3 سنوات على الأزمة، قرّرت الدولة تغيير #سعر الصرف الرسمي واعتماد سعر صرف 15000 ليرة لبنانية مقابل كل دولار أميركي، أواخر الشهر المقبل، بدلاً من 1507 ليرات كـ”إجراءٍ تصحيحيٍ لا بدّ منه… بعدما بات من المُلحّ تصحيح تداعيات التدهور الحاد في سعر الصرف وتعدّديته على المالية العامة، وذلك تقليصاً للعجز وتأميناً للاستقرار المالي”.

تساؤلات عديدة تُطرح إزاء خطوة المالية غير الواضحة، على مستويات عديدة أوّلها التوقيت، أي بعد 3 أعوام على الأزمة، وما سيحلّ بمنصّة “#صيرفة” ومصير الودائع والقروض وسعر صرف الدولار في #السوق الموازية واتجاه التضخّم وما إلى ذلك من أسئلة، مهما أُجيبَ عنها، تبقى النتيجة العملية واحدة على المواطن: ارتفاع في الأسعار وخسارات إضافية.

لا يمكن فهم الاعتبارات النقدية الاقتصادية والقانونية التي أُخذت لتغيير السعر الرسمي، إذ ليس هناك أيّ اعتبار يوصي بأن يكون السعر الرسمي 15 ألف ليرة ولا الدولار الجمركي كذلك، هذا ما يؤكّده الخبير الاقتصادي، البروفسور بيار الخوري لـ”النهار”. ولا إجابة واضحة وتقنية عن الأسئلة التالية: لماذا اعتماد 15 وليس 20 ألف ليرة أو 12 ألفاً؟ ولماذا لا يُعتمد سعر المنصّة أو سعر الدولار الحرّ؟ “فهنا يكمن الخطر”، وفق الخوري، إذ لا جواب لدى السلطة ولا مبرّرات اقتصادية على الإجراءت التي تطلقها، فهي تقوم بإجراءت ولا تضع سياسات.

إضافةً إلى أنّه ليس في قانون النقد والتسليف ما يُسمّى “الدولار الرسمي” بل هناك “الدفاع عن سعر الصرف” فالدور الأساسي لأيّ مصرف مركزي في العالم هو ضبط الأسعار ولجم التضخّم. ففكرة سعر الصرف الرسمي مأخوذة من الأنظمة ذات سعر الصرف المُدار، فيما لبنان لا يتبنّى هذه الأنظمة، لا بطبيعة نظامه الاقتصادي ولا بانفتاحه على التجارة الخارجية والرساميل، وفق الخوري. حتى إنّ تعدّد الأسعار هو اجتهاد حصل بعد أزمة 2019 وهو غير موفَّق قانونياً ولا اقتصادياً.

علمياً، يبرّر حكّام البنوك المركزية والفيديرالية سلوكهم المتعلّق بالقرارات الاقتصادية المفصلية، ولا يمكن للتبرير أن يكون لتلبية حاجات الدولة عامةً، بل لتلبية حاجات الاقتصاد ومصلحة الإقتصاد الوطني.

وفيما أكّدت وزارة المالية أنّ إجرائها هو “خطوة أولى باتجاه توحيد سعر الصرف تدريجاً”، بحسب الخوري، فإنّ “توحيد سعر الصرف ضرورة ملِحّة، للإسهام في استقرار العملة، لكن التوحيد لا يكون عبر فرضه بإجراءٍ خارج نطاق العرض والطلب، ولا يمكن الجزم إن كان هذا الإجراء فعلاً هو خطوة تجاه توحيد سعر الصرف إذ إنّه سلوك غير مضمون لكونه غير متوقَّع”.

كذلك، منصّة “صيرفة” تعكس روح السوق وتواكب حركة الدولار في السوق السوداء ارتفاعاً وتراجعاً. واعتماد سعر متحرِّك للمنصّة يلتمس أقلّه روح العرض والطلب، وهو أفضل بكثير من الأسعار الجبرية المفروضة كالـ1500 والـ3900 والـ8000 والـ15000، فهي أسعار لا علاقة لها بمشروع النموّ الاقتصادي.

وعن اتّجاه سعر الدولار في السوق السوداء، يؤكّد الخوري أنّه على سعر 15 ألف ليرة، سنكون بحاجة إلى سيولة أكبر في الاقتصاد. وهنا يجب البحث في حجم الليرات التي ستلمّها الدولة مقابل مدى حاجة الناس إلى الليرة لتسديد نفقاتها، وإلى أي مدى تدفع الحكومة للخدمات التي تُسدّد بالدولار على 15 ألف ليرة، ومدى حاجة المصارف إلى سيولة لتسعير الودائع على 15 ألف ليرة بدلاً من 8000 ليرة بموجب التعميم 151، وكم ستلمّ المصارف من السوق القروض بالدولار على سعر 15 ألف ليرة. فمجموع كل هذه العناصر، يحدّد اتجاه سعر الصرف، وفق الخوري.

من شروط تثبيت سعر الدولار على 15 ألف، حلّ مشكلة الودائع

تغيير السعر الرسمي يحمل 3 سيناريوهات، وإجراء المالية غير واضح المعالم، وفق الخبيرة الاقتصادية، الدكتورة ليال منصور. نظرياً، إعلان سعر صرف رسمي جديد يعني أنّ الدولة تنوي تثبيت سعر الصرف، أي إنّ الودائع “نظرياً” تُسحب على سعر 15 ألف وكذلك القروض، وتُلغى منصّة “صيرفة” ومعها السوق الموازية وتعدّدية الأسعار، ويعيش اللبناني كما كان على أيام الـ1500 ليرة لكن على سعر 15 ألف ليرة. وهذا السيناريو الأول.

وترجّح منصور أن يكون هذا السعر فُرض لتحسين إيرادات الدولة وللتبرير أمام صندوق النقد الدولي زيادة الرواتب وزيادة الضرائب، وقد يُطبَّق هذا السعر على الودائع والقروض وهنا “سنشهد صرخة”، وهذا هو السيناريو الثاني. فإن لم يُطبَّق بشكله النظري، “فعملياً “صيرفة” باقية ومعها السوق الموازية والدولار سيرتفع تدريجاً وليس تحليقاً”.

لذلك، وتطبيقياً، تستبعد منصور كلّياً، أن يكون مسار تغيير سعر الصرف الرسمي إلى 15 ألفاً، في إطار السيناريو الأول. فلكي يُطبّق هذا السيناريو، يجب أن تكون الودائع – التي قُدّرت بحوالي 80 مليار دولار، مغطاة بالليرة على سعر 15 ألف ليرة، و”هو أمر غير موجود”، إضافة إلى شروط عديدة منها المساعدات الخارجية للبنان ورضى صندوق النقد الدولي، وإبرام اتّفاقيات دولية مع الخارج، وتطبيق الإصلاحات، إلى جانب حلّ مشكلة الودائع، إلى جانب أنّ تطبيق هذا الإجراء بهيئته النظرية، لا يُطبَّق بقرار من وزير المالية.

فاعتماد قرار تغيير سعر صرف رسمي دون إرفاقه بأيّ من الخطوات المذكورة، يعني أنّه يهدف فقط إلى تحسين إيرادات الدولة، و”قد يشمل معه الودائع والقروض، وهنا نتحدّث عن السيناريو الثالث”، بحسب منصور، بحيث يبقى الوضع النقدي الراهن على حاله، مع “صيرفة” والسوداء، وتُسدَّد القروض وتُسحَب الودائع على سعر 15 ألف ليرة.

فلتثبيت سعر الصرف، يجب حلّ ملفّ الودائع، ومن هنا حتى أواخر الشهر المقبل، أي موعد العمل بسعر 15 ألف ليرة للدولار رسمياً، لن تُحلّ هذه القضيّة. إذن، تسأل منصور، “هل ستلجأ المصارف إلى إلغاء الودائع نهائياً؟ هل الشعب سيقبل؟”. وتوضح أنّ الكتلة النقدية لا تغطي الودائع على سعر 15 ألف ليرة. ففي شهر كانون الأول من العام الماضي، وبعد دراسة أجرتها منصور، خلصت إلى أنّه إذا ما أُلغيت الودائع نهائياً وأصبحت 0، يمكن تثبيت الدولار على سعر 20 ألف ليرة. لذلك لا يمكن تثبيت سعر الصرف على 15 ألف ليرة.

وعن توقيت هذا الإجراء بعد 3 سنوات على الأزمة، برأي منصور، فهو لتمرير الاتفاق مع صندوق النقد الدولي الذي لن يرضى بأن يرتفع التضخم باستمرار.

الدولار إلى ارتفاع

كل السلع والخدمات سيرتفع سعرها على دولار 15 ألفاً الرسمي و”الدولار سيرتفع في جميع السيناريوهات”، وفق منصور، لكن “لا جنون أسعار”، باستثناء السيناريو الأول “النظري”، الذي يخفض سعر الصرف ويثبّته.

وكلمة “خطوة أولى نحو توحيد سعر الصرف”، كما جاء في بيان المالية، تعني، وفق منصور، العزم على التفاوض على الودائع لكي يتمكّنوا من تثبيت السعر الرسمي على 15 ألف ليرة.

فرح نصور

الخطة: ودائع وإصلاحات وضرائب… وفَسِّر على ذوقك

يبدو انّ صندوق النقد الدولي ليس مرتاحاً للنص الجديد الذي قدّمته الحكومة على أساس انّه نسخة مُعدّلة لخطة التعافي التي تمّ الاتفاق عليها في نيسان. النقطة التي وضع عليها الصندوق علامة استفهام تتعلّق بالغموض الذي يكتنف كيفية معالجة موضوع الخسائر في القطاع المالي. وما هو دور الدولة في هذه المعالجة.

الغموض غير البنّاء، هو العنوان الذي يمكن وضعه لخطة التعافي التي ارسلتها حكومة تصريف الاعمال إلى المجلس النيابي للمناقشة. وإذا كان صندوق النقد مهتماً بشكل خاص بموضوع الخسائر، لأنّها بيت القصيد في مسألة الحفاظ على قدرات المالية العامة في الصمود في السنوات المقبلة، في حال بدأ تنفيذ برنامج التمويل مع الصندوق، فإنّ المشكلة تبدو اكبر وأوسع من منظار اللبنانيين. الواقع، انّ خطة التعافي هي أقرب إلى نصّ أدبي صيغ بإسلوب معقّد، بحيث لا يفهم من يقرأه «كوعو من بوعو». هذا النصّ يفتقد ثلاثة عناصر أساسية، لكي يصبح خطة: ارقام دقيقة، مواعيد مُعلنة وثابتة للتنفيذ، تعهدات واضحة وغير متناقضة.

وبموضوعية، هناك خمس نقاط اساسية كان يُفترض بالخطة معالجتها، وهي: الاصلاحات، الحماية الاجتماعية، السياسة الضريبية، انتظام المالية العامة، توزيع الخسائر تمهيداً لإعادة إطلاق عمل القطاع المصرفي.

هذه النقاط الخمس تشمل بطبيعة الحال مسألة الودائع وما يتصل بها من مسؤوليات يُفترض ان يتمّ توزيعها على الدولة ومعها مصرف لبنان، المصارف وأصحابها، ومن ثم المودعين.

في عملية تفنيد دقيق لما ورد في ما سُمّي خطة، للنقاط الخمس، يتبيّن مقدار الغموض والتسويف والعجن واللكن في الكلام، من دون ان تكون هناك دقة رقمية او زمنية (إلّا فيما ندر) وهي الأساس في أي معالجة جدّية لهذه المشاكل.

اولاً- في موضوع الاصلاحات، تكتفي الخطة بلمحات غير كافية، وتنقصها الدقّة بما يوحي بعدم جدّيتها. وعلى سبيل المثال، تتحدث الخطة عن» ﺗﺟﻣﯾد اﻟﺗوظﯾف ﻋﻠﻰ ﻣدى اﻟﺳﻧوات اﻟﻘﻠﯾﻠﺔ اﻟﻣﻘﺑﻠﺔ ﻓﻲ اﻟﻘطﺎع اﻟﻌﺎم ﻛﺎﻓﺔ.» طبعاً، إلى جانب انّ مثل هذا القرار سبق وتمّ اتخاذه، ومن ثم رأينا إلى اين وصل، حيث تمّ توظيف اكثر من 5 آلاف شخص خلافاً للقانون، ولا يزالون في مواقعهم الوظيفية، وكان اللافت هذه المرة استخدام عبارة «السنوات القليلة المقبلة»، فكيف سيتمّ تفسير ذلك؟ 3 أو 5 أو 10 سنوات أو اكثر. كلها ينطبق عليها هذا التعبير الفضفاض. أو ان تقول الخطة انّه سيتمّ «رﺑط أي زﯾﺎدة ﻓﻲ رواﺗب ﻣوظﻔﻲ اﻟﻘطﺎع اﻟﻌﺎم ﺑزﯾﺎدة ﻓﻲ اﻹﻧﺗﺎﺟﯾﺔ». هذه العبارة اصبحت مملة من كثرة تكرارها منذ عقود. كذلك تتمّ مقاربة ملف الكهرباء الأكثر حساسية بالطريقة الانشائية نفسها. إذ تتحدث الخطة عن ضرورة تنفيذ الخطة التي أُقرّت، وكأنّ المواطن منع الحكومة من تنفيذ خطتها. او ان يُقال انّه ينبغي تشكيل هيئة ناظمة ورفع تعرفة الكهرباء. وكأنّ البنك الدولي لا ينتظر منذ اكثر من 8 اشهر هذه الخطوات ولم تُنفّذ حتى الآن. أو كأنّ الموفد الفرنسي بيار دوكان لم ينتظر لسنتين تحقيق هذه الخطوة لبدء الافراج عن اموال «سيدر»، ولم تُنفّذ.

ثانياً- في موضوع الحماية الاجتماعية المطلوبة في الفترة المقبلة خلال تنفيذ برنامج التمويل، لا تحدّد الخطة أية اجراءات عملية، بل تتحدث عن «ﺣﻣﺎﯾﺔ اﻹﻧﻔﺎق اﻻﺟﺗﻣﺎﻋﻲ ﺑﻣﺎ ﻓﯾه ﻗطﺎعا اﻟﺗﻌﻠﯾم واﻟﺻﺣﺔ، واﻟﺗﺧﻔﯾف ﻣن ﺣدّة اﻟﻔﻘر»… و»فسّر إذا فيك تفسّر».

ثالثاً- في موضوع السياسة الضريبية، تعلن الخطة بوضوح انّها ستبقي على الضريبة على ارباح الشركات كما هي (17%)، لكنها عندما تتحدث عن زيادة الضريبة على القيمة المضافة، والتي تطال المواطن مباشرة، فانّها تستخدم الغموض عبر القول: «ﻣن اﻟﻣﻣﻛن زﯾﺎدة ﻣﻌدل اﻟﺿرﯾﺑﺔ ﻋﻠﻰ اﻟﻘﯾﻣﺔ اﻟﻣﺿﺎﻓﺔ اﻟذي ﯾﺑﻠﻎ ﺣﺎﻟﯾﺎً 11 ﻓﻲ اﻟﻣﺋﺔ».

رابعاً- في موضوع انتظام المالية العامة، فحدّث ولا حرج عن الغموض الخبيث والمكشوف. وهنا تكتفي الخطة باستخدام حرف «السين»، والوعود على طريقة «ﺳﺗﺳﻌﻰ اﻟﺣﻛوﻣﺔ إﻟﻰ ﺗﻘﻠﯾص ﻋﺟز اﻟﻣوازﻧﺔ ﻋﻠﻰ اﻟﻣدى اﻟﻣﺗوﺳط» و» ﺗﻌﺗزم ﺧﻔض ﻧﺳﺑﺔ اﻟدﯾن إﻟﻰ اﻟﻧﺎﺗﺞ اﻟﻣﺣﻠﻲ اﻹﺟﻣﺎﻟﻲ بشكل تدريجي». أين الخطة في هذا الكلام؟ ألا يُفترض ان تحدّد نسبة العجز المستهدف، ونسبة التدرّج السنوي في هذا الخفض، والطريقة التي ستسمح بهذا الخفض؟

خامساً- في موضوع معالجة وتوزيع الخسائر، وهو الملف الأكثر حساسية، فإنّ الحل بالنسبة للحكومة هو في ان يكون هذا البند هو الاكثر غموضاً في نصّها الادبي الذي أسمته خطة. فهي تتحدث عن «ﻣﻌﺎﻟﺟﺔ اﻟﺧﺳﺎﺋر اﻟﺗﻲ ﺗﻛﺑّدهﺎ اﻟﻘطﺎع اﻟﻣﺎﻟﻲ ﺑﺷكل ﻋﺎدل وﻣﻧﺻف». وما علينا لكي نعرف كيف ستفعل الحكومة ذلك، سوى أن نبحث في المعجم عن معنى عادل ومنصف!

واللافت انّ الخطة تعترف بالوقائع ثم تلتف عليها. فهي تعترف مثلاً، انّه «ﻻ ﯾﻣﻛن ﻟﻣﺻرف ﻟﺑﻧﺎن ﻓﻲ هذه اﻟﻣرﺣﻠﺔ أن ﯾﻌﯾد ﻟﻠﺑﻧوك ﻣﺟﻣل وداﺋﻌهﺎ ﺑﺎﻟﻌﻣﻼت اﻷﺟﻧﺑﯾﺔ»، كما «ﻻ ﯾﻣﻛن ﻟﻠﺑﻧوك أن ﺗﻌﯾد ﻣﻌظم اﻣوال ﻣودﻋﯾهﺎ ﻓﻲ اﻟوﻗت اﻟذي ﯾطﻠﺑوﻧه وﺑﺎﻟﻌﻣﻠﺔ ذاﺗهﺎ».

وبالإضافة إلى لغة العدل والانصاف في توزيع الخسائر، تلجأ الخطة إلى تعبير انشائي مطّاط، كأن تقول انّ المطلوب «ﺣﻣﺎﯾﺔ اﻟﻣودﻋﯾن إﻟﻰ أﻗﺻﻰ ﺣدّ ﻣﻣﻛن». وما علينا سوى ان نفسّر معنى «أقصى حدّ ممكن» لكي نُدرك ما هي المبالغ او النسب التي سيحصل عليها المودعون.

وتلجأ الخطة إلى العبارة نفسها في مكان آخر، لتحديد حجم مشاركتها في تعويض الخسائر، فتقول انّها ستشارك «إﻟﻰ أﻗﺻﻰ ﺣدّ ﻣﻣﻛن ﻓﻲ اﺳﺗﻌﺎدة اﻟﻣﻼءة اﻟﻣﺎﻟﯾﺔ ﻟﻣﺻرف ﻟﺑﻧﺎن».

وطبعاً، تبقى مسألة كيفية التعاطي مع حقوق المودعين في المصارف التي قد تتمّ تصفيتها. وهنا ايضاً تبدو الخطة جازمة وواضحة في قرار ﺣل اﻟﻣﺻﺎرف اﻟﺗﺟﺎرﯾﺔ ﻏﯾر اﻟﻘﺎدرة ﻋﻠﻰ اﻻﺳﺗﻣرار». و»ﺣﻣﺎﯾﺔ ﺟﻣﯾﻊ اﻟﺣﺳﺎﺑﺎت ﻟﻐﺎﯾﺔ ﻣﺑﻠﻎ 100 أﻟف دوﻻر، وهذا اﻷﻣر ﻣﺷروط ﺑﻛﻔﺎﯾﺔ ﺣﺟم أﺻول ﻛل ﻣﺻرف ﻋﻠﻰ ﺣدة». وهنا الطامة الكبرى، حيث يتداخل الغموض بالخبث وتصبح اعادة الودائع بمعدل 100 الف دولار، غير مضمونة. كما انّ عدد المصارف التي قد تتمّ تصفيتها يصعب تقديره، طالما انّ مشاركة الدولة في تعويض الخسائر غامص إلى هذا الحد.

يبقى الخوف الأكبر، اننا ننتظر بفارغ الصبر توقيع اتفاق مع صندوق النقد لبدء مرحلة الخروج من الأزمة، لكن مع هذا الكمّ من الغموض والخبث والعجز، قد ننضمّ إلى لائحة الدول «المضروبة»، والتي تتعاون مع صندوق النقد، وتحصل على برامج تمويل وقروض متتالية، لكنها باقية في دائرة التعثر والفقر والتعتير منذ عقود، وقد تبقى كذلك.

انطوان فرح

وزير المالية اللبناني: المركزي سيتبنى سعر صرف رسمي قدره 15000 ليرة للدولار بدلاً من 1507 ليرات

المصارف اللبنانية تعيد فتح أبوابها الاثنين بعد إغلاقها إثر سلسلة من الاقتحامات

هل يملك مجلس الوزراء مشروعاً لهيكلة قطاع المصارف؟

لا شك في أن القرارات الجذرية بالنسبة لتحريك الاقتصاد لم تُدرس ولم تُنفذ، وكل ما نفذ كان القرار الأكثر ضرراً بقطاع #المصارف والعملة اللبنانية أي قرار حسان دياب وحكومته عدم تسديد مستحقات عن دين اليوروبوندز في آذار عام 2020.

اليوم يعمل #مجلس الوزراء على إعادة تنظيم القطاع المصرفي واقتراح القوانين التي يجب إقرارها بموافقة مجلس النواب، وكان نائب رئيس مجلس الوزراء، الاقتصادي المتخفي في المدة الاخيرة، قد اقترح إلغاء رخص المصارف ثم استصدار 5 أو 6 رخص لبنوك تستطيع تأمين موجودات تطمئن المودعين، ثم أعاد البحث في 14 أو 15 مصرفاً فقط كي لا يكون هنالك إفراط في عدد المصارف والفروع.

الأمر الأكيد أن ودائع المصارف مع انتظار دراسة ميزانيات 14 أو 15 مصرفاً لن تنجز قبل سنة، والامر الاكيد أن الودائع ستخسر 20-30 ملياراً خصوصا إذا جرى تسديد 100 ألف دولار لكل حساب تشكل نتيجة أعمال شرعية لا تشوبها مخالفات قانونية، والامر المطلوب بالتأكيد من المودعين ألا تخسر ودائعهم قيمتها بسبب طول الدراسات وهم يخسرون حالياً نسبة 80% من ودائعهم بسبب استيفائهم 8 ملايين ل.ل مقابل شطب 1000 دولار من وديعة الزبون المعني، وكل هذه العمليات تجرى دون أية قوانين ترعاها. فالمصرفيون من أصحاب الخبرة لم يواجهوا أية قيود على ممتلكاتهم وعلى تنقلاتهم واستكشاف حساباتهم، بل إن رئيس إدارة البنك الاكبر متغيب عن لبنان، ولا يجيب على المخابرات الدولية حتى لأصحاب حسابات بملايين الدولارات، توافرت نتيجة أعمال ريادية لأصحاب هذه الحسابات.

العمل الحالي للبنوك هو الصيرفة، وجمعية المصارف غائبة عن أي وقائع لإعادة ترتيب الأوضاع، بل معتكفة عن معالجة الشأن المصرفي. ومصرفيون يقررون كيفية الدفع لأصحاب الودائع دونما قدرة للمودع على الاعتراض، ونادراً ما نشهد قراراً قضائياً يؤيّد حق أو حقوق عدد من المودعين.

لا بد من المصارحة بأن البنوك المعتكفة عن تسديد حقوق المودعين وتأمين الإقراض التجاري، ولا نقول الاستثماري، قد تخلت عن دورها.

معلوم أن مراجعة حسابات البنوك مسؤولية لجنة الرقابة على المصارف، وإن كانت اللجنة تقوم بعملها بانتظام ودون تساهل مع المصارف يمكنها أن تؤمن تقييماً حقيقياً لأوضاع هذه المصارف، وحيث إن 62% من حجم الودائع ديون على الدولة وهي عاجزة عن الإيفاء، وإن كان لنا أن نستعيد دوراً للمصارف يسهم بتنشيط الاقتصاد فعلينا أن نبدأ بتشغيل عدد من المصارف التي حافظت على سيولة لا تقل عن 20% من التزاماتها.

ونؤكد هنا أن المسؤولين مشغولون عن القراءة وتفهّم ما يجري عالمياً، بإطلاق مواقف أقل ما يقال بشأنها أنها مواقف القصد منها تغطية هفوات وجرائم تبديد الأموال العامة دون محاسبة. وقيامة لبنان لن تكون دون إشراك مؤسسة مالية دولية في تملك محافظ أكبر 5 بنوك وتأمين رسملة على مستوى 10-15 مليار دولار وإدارة فعّالة ومدركة لأخطاء الماضي وهفواته وجموح القيادة السياسية لتمويل مشاريعها الفاشلة كما حدث مع الكهرباء وقروض 42 مليار دولار دون الفوائد.

لبنان لن يستعيد دينامية العمل المصرفي في وقت قريب، إن لم يحُز سلطة حاكمة بعيدة عن التحكم وقريبة من العلم والتطورات الدولية، فلا مستقبل للبنان وشبابه المثقف الباحث عن العمل في كل بلد مستقل وحضاري من بلدان الشرق الاوسط مثل الإمارات العربية، والبحرين، والكويت والسعودية وعسى أن يستقر العراق، فهذا البلد العربي العريق هو بين الدول الأغنى بالنفط والطاقات الزراعية إذا أقرّت برامج الاستفادة من مياهه.

إعادة تحريك البنوك، وتأمين سيولة ما بين 15 و20 مليار دولار أمر لا يتنافى مع ما يحدث يومياً في أسواق الاتحاد الأوروبي، والولايات المتحدة، والصين واليابان وكوريا الجنوبية وسنغافورة التي مؤسّسها زار لبنان في الستينيات واعتبر أن نظام لبنان القانوني والنظام الاقتصادي والمالي يؤمنان النموّ وهو اعتمد نظامنا، وأصبح معدل دخل المواطن السنغافوري بين أعلى المداخيل، وسنغافورة حلت تقريباً محل هونغ كونغ في الخدمات المصرفية… هكذا تنمو المجتمعات الحيّة مقابل جمود التطوّر لدينا وتحجّر أفكار القيادات على مختلف المستويات.

مروان اسكندر

هيستيريا الدولرة تنسف الموازنة: مفتاح الحل يبدأ بنظام سعر الصرف!

منذ عام 2019، شهد لبنان انهياراً متعدد الأوجه ماليا – نقديا – مصرفيا تحت ضغط دولرة هائلة جزئية غير رسمية مرتفعة جدا بما يتخطى الـ 80 % نسفت كل تقديرات أرقام الموازنة نظرا للضياع بشأن سعر الصرف الذي يمكن اعتماده لاحتسابها. دولرة بقيت مرتفعة حتى طيلة الـ22 سنة من تثبيت سعر الصرف على أساس دولار/ليرة 1507.5. علمياً تثبت كل الأدبيات الإقتصادية والتجارب الدولية أنه في هكذا أزمة متشعّبة الأوجة لا يمكن مقاربة الموضوع ومباشرة استراتيجية حل إلا بدءا بالشق النقدي واختيار نظام سعر الصرف المناسب والذي على أساسه يمكن احتساب كل الأرقام لبقية السياسات الاصلاحية لا سيما منها الموازنة!… ما هي خصوصية الشق النقدي وسعر الصرف في الأزمات المتعدددة الأوجه؟ ما هي الخيارات الممكنة في حال الدولرة الجزئية المرتفعة بعد سقوط نظام ربط سعر الصرف كما كان حاصلا بين 1997 و2019؟ وأي تقييم لكلفة ونتائج الخيارات المتاحة؟

منذ سقوط نظام سعر الصرف في تشرين الأول 2019، مع تعثّر إمكانية الاستحصال على الدولار على أساس السعر الرسمي المعتمد 1501-1514 وسعر وسطي 1507.5، لا من المصارف ولا من السوق الموازية وتنامي أسعار متفرقة على وقع «هيستيريا الدولرة» الناتجة عن سقوط مريب لثقة المواطنين بالعملة الوطنية والخيارات الاقتصادية ككل وهلع الناس لشراء الدولار والهروب من العملة اللبنانية، لم يعد من الممكن علميا ومنطقيا مقاربة الأزمة المتعددة الأوجه المالية-النقدية-المصرفية إلا بدءا بمقاربة انهيار نظام سعر الصرف وضرورة اختيار البديل.. ولكن للأسف هذا بالظبط ما لم يحصل، بل كان الخيار هو عدم الخيار، أي الهروب الى الأمام بترك عامل الوقت وحركة السوق تفرض وقعها بالاتجاه الذي تطغى فيه العملة الأقوى على العملة الأضعف من دون أن يتحمّل أحد لا مسؤولية إعلان سقوط نظام سعر الصرف السابق ولا مسؤولية الإعلان عن نظام سعر الصرف الأنسب للحالة التي يمر بها لبنان.

في الواقع ، حتى ما قبل حرب 1975-1990 في لبنان، في نهاية عام 1974، كانت الودائع بالعملات الأجنبية (823 مليون دولار أميركي) لم تتجاوز 18 ٪ من إجمالي الكتلة النقدية للبلاد وكانت أقل بكثير من الأصول بالعملات الأجنبية للنظام المصرفي (2.11 مليار دولار). هذا يعني أنّ معظم العملات الأجنبية التي كانت تدخل إلى لبنان كانت تتحوّل إلى ليرة لبنانية، مما ساهم بارتفاع قيمة العملة الوطنية.

منذ اندلاع الحرب الأهلية في عام 1975، بدأت التحويلات من الدولار الأميركي إلى الليرة اللبنانية تتضاءل تدريجاً لينتهي بها الأمر إلى الانعكاس مع بداية عملية الدولرة الجزئية غير الرسمية الناتجة عن الاختيار الحر للقطاع الخاص بعد التدهور للقوة الشرائية للعملة الوطنية وافتقاد الثقة بإمكانية ثباتها خلال الأزمة النقدية في الثمانينات، خاصة مع التضخم الجامح في عام 1987 الذي تلاه انخفاض حاد في قيمة الليرة اللبنانية مقابل الدولار الأميركي، والذي تم الوصول إلى ذروته في عام 1992. ارتفاع دولرة الودائع الذي بلغ ذروته عام 1987 بمعدّل 86 % تراجع قليلاً ولكنه حافظ على معدّل مرتفع جدا لم ينزل عن 67 % في أفضل الفترات (اليوم عاد ليتخطى الـ 80 %). منذ الثمانينات، بدأ الدولار الأميركي يأخذ مكان الليرة اللبنانية بتأمين وظائفها الثلاث: وحدة الحساب، وسيط التبادل والمحافظة على قيمة المدخرات. ارتفع سعر الصرف الذي كان 3 ليرات لبنانية / دولار أميركي قبل الحرب إلى أكثر من 2850 ليرة لبنانية / دولار أميركي نهاية عام 1992.

منذ عام 1993، تخلى لبنان عن نظام سعر الصرف العائم Free Floating لاعتماد نظام ربط زاحف لـ Crawling peg 1993 إلى 1997 مما سمح بتخفيض سعر الصرف تدريجاً حتى تطبيق الربط التقليدي لنظام عملة واحد ملزم Conventional soft peg to one currency LBP إلى USD بسعر 1501-1514 بمتوسط 1507.5 منذ 1997.

في تشرين الأول 2019 سقط نظام سعر الصرف القائم على الربط المَرن لليرة اللبنانية بالدولار الأميركي، أي عملياً يعيش لبنان منذ ثلاث سنوات بدون أي نظام سعر صرف لتفادي الجميع الانغماس بمسؤولية اختيار النظام البديل في ظل هيستيريا الدولرة الجزئية الشرسة وغير الرسمية التي تفرض نفسها على وقع فوضى الأسواق وتسحق كل من لا يصل الى يده سوى مدخول بالليرة اللبنانية، وذلك بدلاً من مواجهة الواقع من قبل السلطات الرسمية المعنية لحماية المساواة الاجتماعية بين المواطنين وحقّهم ببدل أتعاب ومداخيل بنفس العملة التي يتكبّدون فيها تدريجا كل المصاريف، لا سيما منهم العاملين في القطاع العام الذين أصبحوا عملياً على هامش النظام الاقتصادي-الاجتماعي ككل. السبب هو الخطأ الفادح التي تتم فيه مقاربة الأزمة من كل الزوايا إلا الزاوية التي يفترض البدء بها، أي اعتماد نظام سعر صرف جديد قبل التطرق لبقية نواحي الأزمة وحتى الموازنة التي يستحيل تقديمها بأرقام حقيقية قبل بَت نظام سعر الصرف والخيار النقدي للبلاد بما يتناسب مع دولرة تتخطى نسبة 80 %.

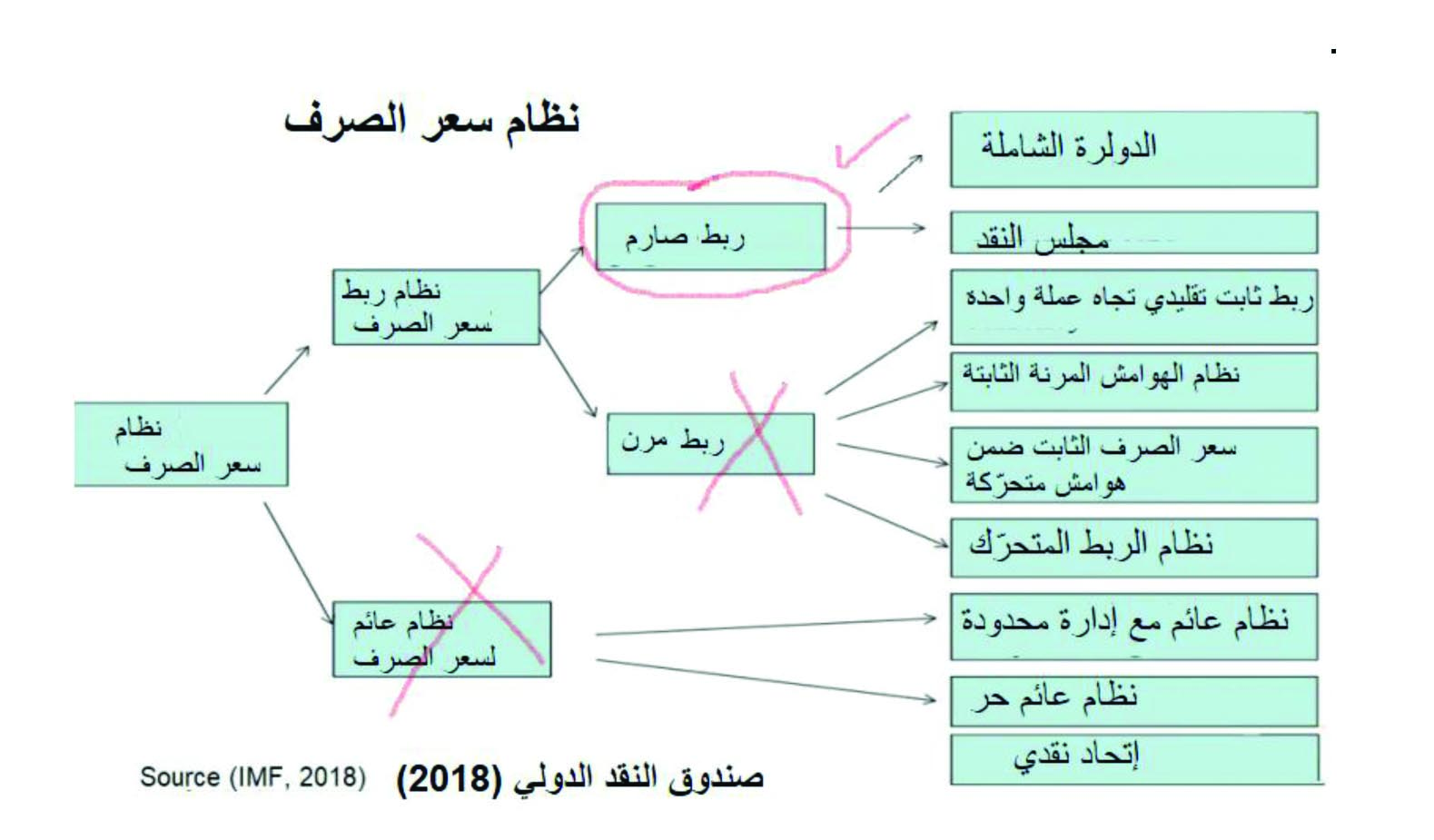

بعد سقوط نظام الربط المَرن لسعر الصرف ونفاد الاحتياطي بالعملات الأجنبية الذي كان المصرف المركزي يعتمد عليه للتدخّل المستمر في سوق القطع، ونظراً لاستحالة اعتماد نظام سعر الصرف العائم في اقتصاد مدولر بمعدلات مرتفعة تفوق الـ 80 %، لا يبقى علمياً أمام لبنان سوى خيار اللجوء الى نظام الربط الصارم لسعر الصرف المتمثّل بالدولرة الشاملة و/أو «مجلس النقد» الرديف لها.

طبعاً كان يمكن الانتقال التدريجي إلى نظام أكثر مرونة ومُتماهٍ مع مؤشرات ميزان المدفوعات، وطبعًا بأقل كلفة من العجز الفجائي عن التدخّل وترك الساحة للسوق الموازي، لا سيما منذ بدء تسجيل تراكم عجوزات ميزان المدفوعات منذ العام 2011. إستنادا الى نموذج الأكوادور الأقرب الى عناصر الأزمة في لبنان مع الانتقال من الدولرة الجزئية المرتفعة نحو الدولرة الشاملة، تبيّن أن الشرط الاساسي لنجاح عملية الانتقال الى «الدولرة الشاملة» يتطلّب أولاً امتلاك المصرف المركزي لـ احتياطي بالعملات الأجنبية بالدولار الأميركي يكفي لتغطية التزاماته تجاه القطاع الخاص، أي بشكل أساسي «القاعدة النقدية» monetaire base الأوراق النقدية المطبوعة من المصرف المركزي بالعملة الوطنية + احتياطي المصارف لدى المصرف المركزي، أي عمليا من الضروري احترام القاعدة التالية:

أولاً: اعتماد سعر صرف تتم على أساسه عملية التحويل.

ثانياً: التأكّد من توفّر الاحتياطي المطلوب لعملية استبدال، أي أن يرتفع سعر الصرف حتّى القاعدة النقدية بالعملة الأجنبية أو امكانية استدانة المبلغ الناقص وإلا ترك العملة الوطنية تنخفض الى المستوى الذي يسمح للمصرف المركزي بتغطية القاعدة النقدية بما يتوفّر لديه من عملات أجنبية.

ثالثاً: تحويل الموجودات والأصول في الجهاز المصرفي الى العملة الأجنبية وفق سعر الصرف المعتمد بلحظة التحّول الى الدولرة الشاملة…

بالنسبة للسلطات الرسمية، الدولرة الشاملة تعني أن يكون النقد الصادر عن المصرف المركزي قابلاً للاستبدال بالعملة الأجنبية ورقياً… ما يستدعي أن يبيع المصرف المركزي من احتياطاته العملة الأجنبية الى المصرف المركزي الفيدرالي الأميركي ليحصل مقابلها على الدولار الورقي ليتمّ تداوله في السوق بدلاً من العملة الوطنية.

مع الاشارة الى أنّ تحويل الموجودات والأصول في الجهاز المصرفي من العملة الوطنية الى الدولار الأميركي يعني فقط استبدال الودائع المصرفية الموجودة في حسابات المصارف الى الدولار الأميركي على أساس سعر الصرف الذي يتم اعتماده لإجراء الدولرة الشاملة، مثلاً، ولكن هذا لا يعني أنه يصبح بإمكان جميع المودعين سحب المبالغ فوراً وبشكل كامل ورقياً بالعملة الأجنبية، كَون المصرف المركزي المحلي ليس هو من يطبع العملات الورقية الأجنبية إنما هو يحصل عليها من البنك المركزي الأميركي على أساس كمية من احتياطاته بالعملة الأجنبية.

أما إزاء «حساسية» البعض حيال اعتماد الدولرة الشاملة، على الرغم من أن الاقتصاد اللبناني بات مدولراً بأكثر من 80 % أي أن ما يعرف بـ»السيادة النقدية» لم يعد يتخطى حدود الـ20 %، ثمة خيار رديف للدولرة الشاملة وهو «مجلس النقد» الذي يتفادى اعتماد «الدولار الأميركي» رسمياً بحد ذاته كلياً بدلاً من الليرة اللبنانية، بل اعتماد إسم عملة آخر (الليرة أو إسم جديد) يحظى بتغطية الاحتياطي الموجود بالدولار الأميركي.

يبرز اقتراح إنشاء «مجلس النقد» Currency Board/Caisse d’Emission وتنص هذه القاعدة على أن القاعدة النقدية – المكونة من الودائع التي تحتفظ بها المصارف والأوراق النقدية الصادرة عن مجلس النقد – يجب تغطيتها بالكامل وهامشياً بالعملة الاحتياطية. تؤسس قاعدة الاحتياطيات 100 ٪ عدم مرونة فعليًا للعملة الأساسية ومن المفترض أن تثبت مصداقية السلطات النقدية بشكل دائم وعدم قابلية نقض سعر الصرف. على مستوى الأدوات، فإن مجلس النقد وحده يضمن قابلية التحويل على قدم المساواة (مثلاً بمعدل واحد إلى واحد) لإصداراته بالعملة الاحتياطية، وبالتالي يشكل احتياطيًا واحدًا.

عملياً، يغطي مجلس النقد الليرة اللبنانية بنسبة 100 % بالاحتياطي الأجنبي (العملات الأجنبية أو احتياطي الذهب)، فيعيد الثقة المفقودة بالليرة لأنه يضمن القدرة على تحويلها من دون قيود، ما يجذب المستثمرين الأجانب ويزيد من إيرادات الدولة. والأهم في هذا الخيار هو أنه يقيّد المصرف المركزي فيمنعه تحديداً من طباعة العملة الوطنية بشكل إستنسابي من تمويل الحكومة Discretionnaire، ما من شأنه أن يُرغم الدولة على القيام بالإصلاحات المالية نظراً لتوقف إمكانية تحميل السياسة النقدية تبعات عجزها المالي وتحميل النظام المصرفي مدّها بالسيولة، أكان ذلك بالتسليفات المباشرة أو عبر شراء سندات خزينتها بشكل متواصل من دون ضوابط كما حصل.

هذه هي القراءة العلمية للخيارات البديلة لنظام سعر الصرف الذي سقط منذ ثلاث سنوات ولا زلنا ننتظر البديل. البديل العلمي لا يمكن أن يكون سوى «نظام سعر الصرف الصارم». فهل يتم إقرار إنشاء «مجلس النقد» أو يُترَك السوق ليفرض الدولرة الشاملة التي تشق طريقها في لبنان بشكل تلقائي من قبل القطاع الخاص… هل ستحصل في حالة الفوضى أو تكون منظّمة ورسمية بما يحد من ضبابية توقّعات العملاء الاقتصاديين؟ هل تحمل السلطات الرسمية مسؤولياتها في هكذا خيار مصيري أم تترك الأمور على عاتق ومسؤولية المصرف المركزي اللاعب الوحيد على الساحة؟

د. سهام رزق الله