خطف الاتفاق المبدئي بين السلطات اللبنانية وصندوق النقد الدولي الأضواء، ورغم انّ البعض خاب ظنّه في حجم المبلغ الذي جرى تخصيصه لتنفيذ خطة للتعافي الاقتصادي، الّا انّ المشكلة، إن وجدت، لا تكمن في هذه النقطة بالذات، بل في مكان آخر.

كثيرة هي الملاحظات التي يمكن إيرادها في معرض التعليق على الاتفاق المبدئي مع صندوق النقد الدولي. لكن هناك عناوين اساسية لا بدّ من التركيز عليها، لأنّها تبقى الأساس الصالح لتقييم النتائج التي قد ينتهي اليها هذا الاتفاق. والإجابة عن هذه العناوين-الأسئلة، يمكن ان تقود الى الإجابة عن السؤال الأهم: هل بدأت مسيرة الخروج من الأزمة، أم لا؟

في سرد الملاحظات على هامش الاتفاق، وطريقة الوصول اليه، يمكن إيراد النقاط التالية:

اولاً- «تنازل» صندوق النقد عن بعض الشروط المسبقة التي كان حدّدها لعقد اتفاق مبدئي، ومن بينها على سبيل المثال، إقرار قانون «الكابيتال كونترول» وموازنة العام 2022. وقرّر الصندوق إضافة هذه الشروط المسبقة على لائحة الشروط المؤجّلة، بمعنى الاكتفاء بوعد من السلطات اللبنانية بتنفيذها لاحقاً قبل موافقة إدارة الصندوق على برنامج التمويل. وفي تفسير أسباب هذا «التنازل»، يبدو انّ الامر يرتبط اولاً بحرص الصندوق بما يمثل (المجتمع الدولي)، على عقد الاتفاق مع لبنان بأي ثمن لمنع الانهيار التام للبلد. وهذا المشهد شهدنا مثيلاً له في مؤتمر «سيدر»، حين خفّض السفير الفرنسي بيار دوكان مستوى الشروط الى حدّ الاكتفاء بمطالبة السلطات اللبنانية فقط بتشكيل هيئة ناظمة للكهرباء مقابل البدء في الإفراج عن الاموال. ومع ذلك لم تنفّذ السلطات اللبنانية هذا المطلب اليتيم. وثانياً، لأنّ المسؤولين اللبنانيين الذين التقاهم وفد الصندوق برئاسة إرنستو راميريز ريغو، اقنعوه بأنّ إقرار «الكابيتال كونترول» والموازنة قبل الانتخابات من المستحيلات بسبب المعارضة الشعبية لبعض البنود في القانونين. وبالتالي، يصبح الامر ممكناً اذا منح الصندوق اتفاقاً مبدئياً يجعل إقرار القانونين اسهل على النواب المرشحين، لأنّ ردود الفعل الشعبية ستكون متقبّلة اكثر للوضع بوجود اتفاق يمكن ان يشكّل بداية الخلاص من الأزمة. وبالمناسبة، صارح راميريز ريغو المسؤولين، بأنّ ما يراه في لبنان مُذهل. إذ انّ صندوق النقد اعتاد مناقشة البرامج الإنقاذية، لا قوانين «الكابيتال كونترول»، لأنّ هذه الخطوة غالباً ما تتخذها الدول التي تواجه أزمات قبل وصول صندوق النقد اليها. في حين اننا في لبنان أمضينا فترة طويلة في مناقشة هذا القانون الذي كان ينبغي فرضه في الأيام الاولى للأزمة في العام 2019.

ثانياً- لا يزال الغموض يكتنف تفاصيل الخطة التي تعهّدت الدولة بتنفيذها في إطار الحصول على التمويل. وحتى الجزئية المرتبطة بتوزيع الخسائر، والتي تسرّبت أو سُرّبت سابقاً، وتعرّضت لوابل من الاعتراضات والانتقادات، ليس معروفاً بعد إذا ما كان قد جرى تغييرها. وبالمناسبة ايضاً، استغرب راميريز ريغو، انّ كل القطاعات الاقتصادية غير مُطّلعة على الخطة، في حين انّ المطلوب إطلاع كل شرائح المجتمع عليها لتلقى القابلية وتسهيلاً لإقرارها من دون التسبّب بأزمات شعبية.

ثالثاً- ذُهل راميريز ريغو بحجم الإنكار واللامبالاة على مستوى المسؤولين اللبنانيين حيال عمق وخطورة الأزمة. وقد صارح من التقاهم، انّ صندوق النقد الذي يعطي الاولوية دائماً لمكافحة الفساد في أي خطة إنقاذ، مقتنع اليوم بأنّ الأولوية في لبنان ينبغي ان تكون لإجراءات مالية سريعة لوقف الهبوط المريع، ومن ثم يمكن التفرّغ لمشروع مكافحة الفساد.

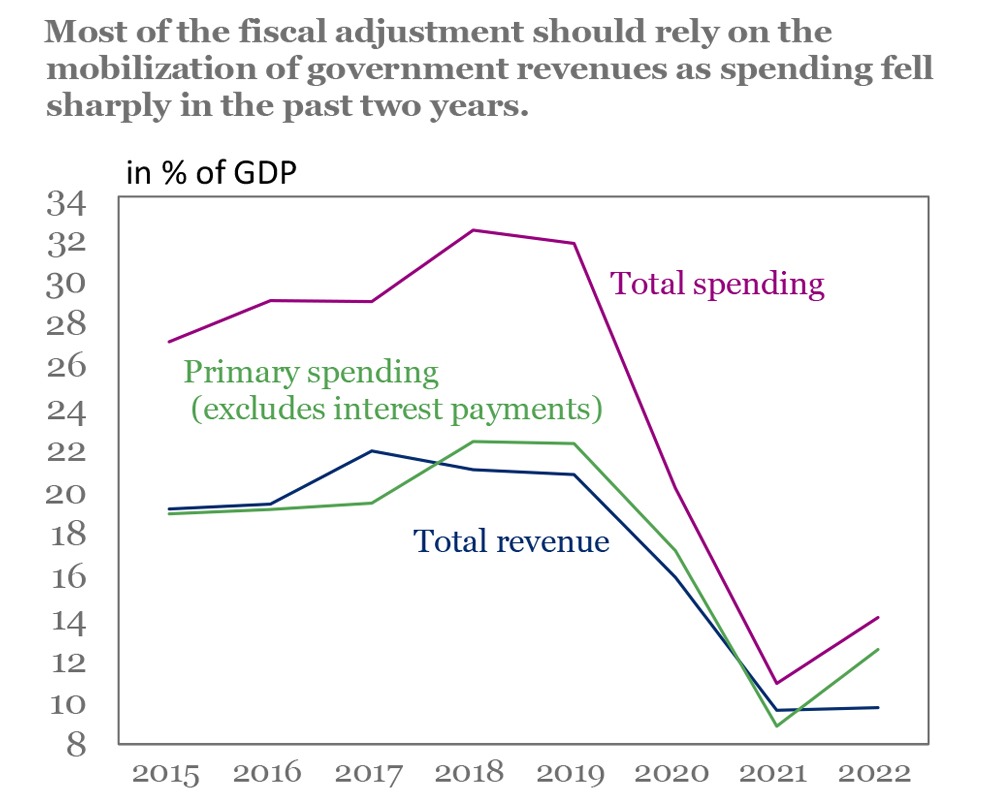

رابعاً- من خلال الشروط المسبقة التي وضعها الصندوق لإقرار برنامج التمويل، وهو من فئة الـEFF المتخصّص في دعم الدول التي تعاني من أزمات مزدوجة في ميزان المدفوعات وفي العجز الهيكلي المزمن، ينبغي التركيز على البند الاول المتعلق بإعادة هيكلة البنوك، والذي يتحدث عن حماية المودعين الصغار، والحدّ من اللجوء الى الموارد العامة. وهذه العبارة، تعني على الأرجح انّ الصندوق ليس مؤيداً لفكرة ان تشارك الدولة بفعالية في عملية سد الفجوة المالية. وهذا يؤكّد انّ المودعين «الكبار» سيدفعون ثمناً باهظاً في عملية توزيع الخسائر. وبالتالي، من المرجّح ان تكون خطة الحكومة لتقسيط دفع الودائع لمدة 15 أو 20 سنة غير مقبولة.

خامساً- انّ برامج التمويل من فئة الـEFF يتمّ تحديد المبلغ المخصّص لكل دولة، بالإضافة الى مبدأ الكوتا، الى معيارين: حاجة الاقتصاد للتعافي، وقدرة هذا الاقتصاد على تسديد القرض والإقلاع. وبالتالي، هذان المعياران يفسّران لماذا المبلغ الذي أُقرّ متواضع نسبياً، لأنّ حجم الاقتصاد اللبناني صار أصغر، ولأنّ عمق الأزمة البنيوية يحول دون قدرة هذا الاقتصاد على تحمّل قروض اكبر من تلك التي تمّ التوافق عليها. وبالتالي، لو انّ هذه المفاوضات جرت في بداية الأزمة، لأمكن الحصول على مبالغ اكبر، لأنّ الاقتصاد في وضعه السابق، ومن خلال الاحتياطي الذي كان متوفراً، كان قادراً على الإقلاع وتحمّل سداد قروض اكبر.

أنطوان فرح