خرج الوضع الاقتصادي والمالي والنقدي عن سيطرة السلطات الرسمية، وأصبح الوضع رهينة عامل الوقت فقط لا غير، مع معرفة مُسبقة وحتمية للمستقبل القاسي الذي ينتظر اللبنانيين! هذا الواقع يُسمّى بالحدث الأكيد (Probability =1) في علم الإحصاء، وبالتالي ما يبقى في إطار التكهنات هو مدى الضررّ الذي سينتجّ منه!

المعلومات تُشير إلى أن تأمين مصرف لبنان للدولارات بهدف شراء السلع الغذائية والمواد الأولية أو ما يُعرف بالدعم سيتوقفّ في غضون عدّة أسابيع مع نهاية شهر رمضان الفضيل. وبالتالي، وبعد هذا التاريخ، سيشهد السوق زيادة في الطلب على الدولار نتيجة توقف المصرف المركزي عن إعطاء ما يُقارب الـ 7.5 مليار دولار أميركي من أصل 10 مليارات دولار أميركي قيمة الاستيراد في العام الماضي! ما يعني ارتفاعًا مُطردًا للدولار لبلد إقتصاده استيرادي استهلاكي (85% من الاستهلاك الغذائي مُستورد). ولن يوقفه إلا تدفق النقد الأجنبي من الخارج بحيث يسد الفجوة بين الطلب والعرض لتستقر الأمور عند ما يعرف بالـ Equilibrium. هذا الأمر لا لُبْسَ فيه ولا حَل إلا به اقتصادياً، وكل ما خلا ذلك من مواقف رنانة لم يعد مُجديًا في المدى القريب.

وقت الجد قد حل فعلاً والانهيار الكامل على الأبواب إلا إذا…

فما هي السيناريوهات المطروحة؟

سيناريوهات حلوة ومرّة

هناك أربعة سيناريوهات مطروحة:

السيناريو الأول وينصّ على استمرار مصرف لبنان في تأمين الدولارات للسوق، وهو ما يرفضه المصرف المركزي نظرًا إلى أن الأموال المُتبقية في الإحتياطي هي أموال مودعين (إسمية)، وبالتالي يمنع القانون المصرف المركزي من المسّ

بهذه الودائع تحت طائلة الملاحقة القانونية، وهو ما هدّد به نقيب المُحامين في حال تمّ استخدام هذه الأموال؛

السيناريو الثاني وينصّ على وقف المصرف المركزي تأمين الدعم آخر شهر أيار القادم، وهو ما يعني أن سعر صرف الدولار في السوق السوداء سيتعرّض لصدمة كبيرة قد ترفع من سعره بشكل ملحوظ، سترتفع معها الأسعار بشكل كبير وتكون النتيجة خضّة اجتماعية كبيرة وفوضى عارمة على مساحة الوطن للحصول على المواد الغذائية والأولية؛

السيناريو الثالث وينصّ على أن يقوم المركزي بتحرير موجّه للدولار الأميركي على المنصّة الجديدة من خلال تأمين دولارات بحيث يكون السعر على المنصّة أقل من سعر السوق السوداء، مع ارتفاع تدريجي لحين الوصول إلى سعر التوازن الذي ستكون قيمته مُرتبطة بشكل أساسي بعملية التهريب إلى الخارج. فكلما زاد التهريب ارتفع السعر وكلما تمّ ضبط التهريب والتشدّد في ملاحقة المخالفات، إنخفض سعر صرف الدولار على المنصّة؛

السيناريو الرابع وينصّ على تشكيل حكومة والاتفاق مع صندوق النقد الدولي على برنامج إصلاحي، وهو ما يلاقي السيناريو الثالث مع انخفاض ملحوظ في سعر الصرف على المنصة الجديدة. هذا السيناريو يُشكّل الحلّ الأمثلّ للبنان، خصوصًا أن الإصلاحات ستكون عاملاً أساسياً في ضبط الوضع.

المُحاكاة لسعر صرف الدولار

الهمّ الأساسي للمواطن يبقى سعر صرف الليرة اللبنانية مُقابل الدولار الأميركي في السوق السوداء بحكم أن لبنان يعتمد بشكل أساسي على الاستيراد، ولكن أيضًا بحكم أن الوضع السياسي المُتأزم يمّنع أي رؤية إيجابية للوضع الاقتصادي والاجتماعي.

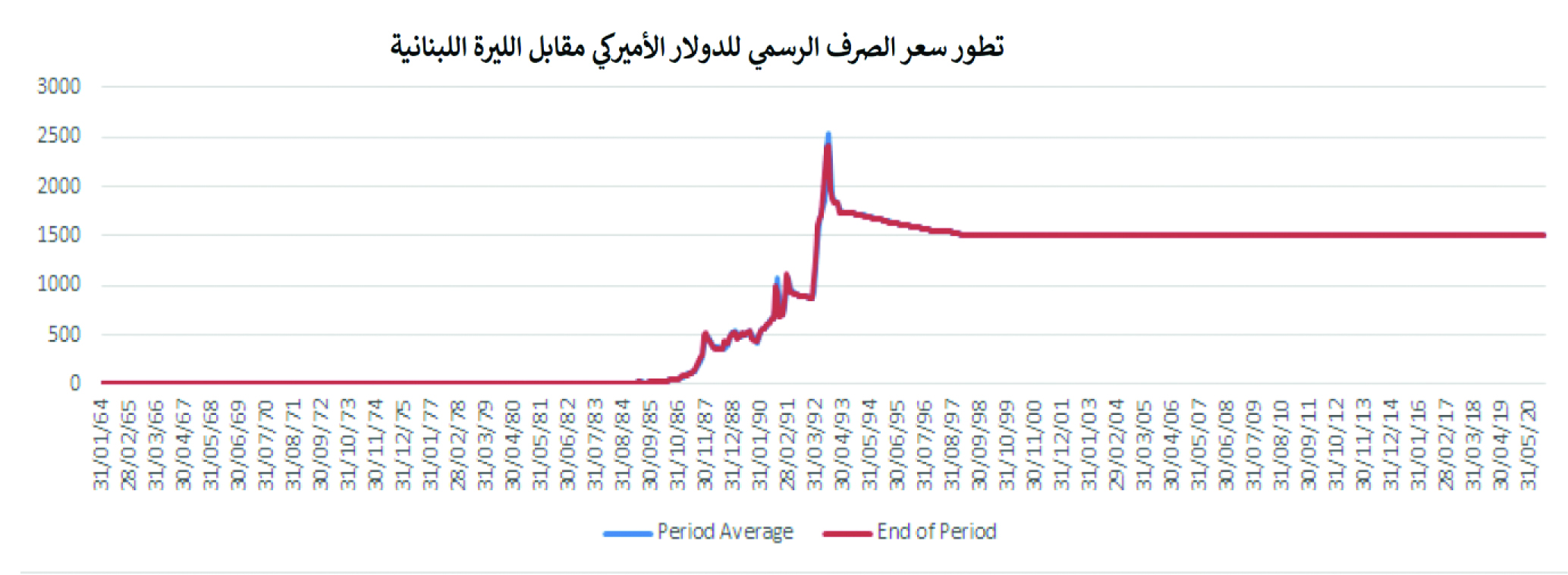

من المعروف في علم الاقتصاد أن هناك استحالة التنبؤ بدقة بسعر صرف عمّلة مُقابل عمّلة أخرى نظرا للتعقيدات التي تنطوي عليها هذه العملية، ولكن أيضا نظرا للحجم الهائل للمعلومات التي لا يُمكن مزجها بشكل صحيح في إطار أي نموذج حسابي. وعلى الرغم من ذلك، يُمكن لبعض النماذج الحسابية أو التحليلية (Purchasing Power Parity،Monetary Approach، Asset Market Approach، Technical Analysis،…) أن تُعطي فكرة عن التوجّهات التي قد يتخذها سعر الصرف في ظلّ مُعطيات مُعيّنة.

المُحاكاة التي قمنا بها أخذت بعين الإعتبار نموذجاً إحصائياً (ARMA(3,3)) حيث تمّ استخدام البيانات من تاريخ 28/7/2019 إلى تاريخ30/4/2020 بهدف تحديد عوامل النموذج (Parameters). وتمّ استخدام الفترة المُمّتدّة من 1/5/2020 إلى 16/4/2021 لاختبار صحة التوقعات بحسب هذا النموذج (Back testing). وتُشير النتائج إلى أن هذه التوقّعات بحسب النموذج تطابقت إلى حدٍ مُعين مع الواقع باستثناء الفترة التي تلت إعلان إفلاس الدولة والتخبّط في أرقام الخسائر بين القطاع المصرفي، الحكومة، ولجنة المال والموازنة حيث ان الصدمة الناتجة من هذه الأحداث تغلغلت في ديناميكية سعر الدولار وتحوّلت إلى عنصر ذعر في سلوك اللاعبين الاقتصاديين وهو أمر صعب (حتى لا يُقال شبه مُستحيل) النمذجة.

في الفترة المقبلة أي المُمتدّة من اليوم وإلى 31/12/2022، وبحسب توقّعات النموذج وبفرضية السيناريو الأول، أي استمرار الدعم، سيرتفع سعر صرف الدولار في السوق السوداء مع استنزاف أموال المودعين، وبالتالي سيتمّ تأجيل الكارثة التي سيكون وقعها أكبر في النهاية مع أسعار خيالية.

أمّا إذا أخذنا السيناريو الثاني أي وقف الدعم في الأول من حزيران القادم من دون أي بديل، فإن سعر صرف الدولار سيخضع لصدمة (مثلا Shock + 2SE) سترفع الأسعار بشكل جنوني وسيكون هناك تغيير هيكلي (Structural Change) في سعر الصرف سيؤدّي إلى استنزاف كبير لمدّخرات المواطنين ويزيد من فقرهم.

في ما يخص السيناريو الثالث (وهو الأكثر إحتمالا)، هناك تعدّد في الفرضيات مع كمية التهريب التي يقوم بها أهل النفوذ عن طريق المُهرّبين والتجّار. ففي ظل استمرار التهريب على ما هو عليه اليوم، فإن السيناريو الثاني مع الصدمة، هو الأكثر احتمالا! في حين أن الحد من التهريب ولجمه وصولا إلى خفضه بشكلٍ كبير، سيؤدّي حكمًا إلى خفض سعر صرف الدولار.

يبقى القول إن السيناريو الرابع، أي تشكيل حكومة قادرة على القيام بإصلاحات مع برنامج من صندوق النقد، هو سيناريو مثالي، ولكنه بعيد المنال في ظلّ المُعطيات الحالية وخصوصا مجرى المفاوضات الأميركية – الإيرانية وما ستؤول إليه.

الجدير ذكره أن استخدام الكتلة النقدية م3 (M3) ومقارنتها بحجم الاحتياطات الأجنبية، يُعطي سعرا يُقارب الستة الالاف ليرة لبنانية للدولار الواحد، وهو مرشّح للارتفاع إذا ما تمّ استخدام الإحتياطي الإلزامي والاستمرار في طبع الليرة اللبنانية، مما يعني أن التأخير في تشكيل الحكومة يُحمّل المواطن خسائر يومية من قدرته الشرائية وودائعه بالليرة اللبنانية.

20 مليون ليرة الحدّ الأدنى للأجور

إن وقف الدعم، في ظل غياب أي بديل، سيرفع الأسعار بشكل جنوني لن يكون بعدها المواطن قادرًا على الاستمرار في العيش بالحدّ الأدنى. البداية ستكون في أسعار المحروقات مع ارتفاع جنوني قد يصل فيه سعر صفيحة البنزين (بفرضية بقاء أسعار الدولار والنفط العالمي على حالها) إلى ما يُقارب الـ 185 ألف ليرة لبنانية، وهو ما سيخلق تضخّما باطنيا يشمل أسعار كل السلع والبضائع الأخرى (Implied Inflation). وإذا ما أخذنا بعين الإعتبار التطورات الإقتصادية العالمية، نرى أن سعر برميل النفط مُرجّح للارتفاع وبالتالي سينعكس هذا الارتفاع على الأسعار بشكل مُضاعف: ارتفاع الأسعار وارتفاع سعر صرف الدولار!

على الصعيد الصحّي، فإن ارتفاع سعر الدولار الطبّي سيؤدّي إلى استحالة الاستحصال على الخدمات الطبية بكل ما للكلمة من معنى. يضاف إلى ذلك أسعار الأدوية التي ستقفز إلى مستويات يستحيل معها الحصول عليها!

على الصعيد الغذائي، سيكون المواطن على موعد مع الكارثة مع فقدان القدرة الشرائية نتيجة ارتفاع الأسعار الناتجة من وقف الدعم! عمليًا سيتحوّل المشهد إلى مواجهات بين المواطنين في السوبرماركات وزيادة السرقات والسطو المُسلّح، وهو ما يعني عمليًا سقوط الدولة بكل مؤسساتها!

إن ارتفاع الأسعار سيفرض مدخولا لا يقلّ عن 20 مليون ليرة شهريًا للعيش بالحدّ الأدنى – وهذا الأجر مرشح للارتفاع مع زيادة التضخم وهبوط العملة الوطنية – وهو أمر مُستحيل في لبنان نظرًا إلى شبه توقّف الماكينة الاقتصادية. رقم الـ 20 مليون ليرة نابع من أن ما يُقارب الـ 60% إلى 70% من العمليات الاقتصادية ما زال يُتداول على 1500 (قروض، كهرباء، تأمين، محروقات…) و3900 (مواد غذائية…) والباقي على سعر السوق السوداء. وبالتالي فإن نسبة الفقر ستفوق الـ 90% وسيكون هناك 5% من الشعب اللبناني الذي يمتلك ثروة تسمح له بالإستمرار، بالإضافة إلى الذين استطاعوا تحويل أموالهم إلى الخارج. ناهيك بطلبات الهجّرة التي سترتفع حكمًا نظرًا إلى أنه مُثبت عمليًا أن الضيقة الإقتصادية تؤدّي إلى ارتفاع نسبة الهجرة. وفي حال لبنان فإن الهجرة ستكون من قبل المتمولين والقادرين وأهل الخبرات، مما يعني زيادة نسبة الفقر بالنسبة للقاطنين.

وهذا سيؤسس إلى فقدان آخر ما تبقى للبنان من العقول والكفاءات التي يستحيل قيام الوطن من دونهم، لأن الأوطان لا تبنى إلا بأمثال هؤلاء. وهنا يمكن تخيل الوضع اللبناني الذي تمت تعريته من أهم ما يزينه واحتفاظه بمن أوصله لهذه الحالة.

الدولار الليبي والعراقي

مما تقدّم، قد يقول المواطن ان من الأفضل سحب الودائع (سواء كانت بالدولار أو بالليرة) وتحويلها في السوق السوداء إلى دولارات ستكون مضمونة في اليد. إلا أن هذا الأمر محفوف بالمخاطر نظرا إلى وجود كمّية من الدولارات الليبية والعراقية في الأسواق اللبنانية وهي دولارات مسروقة من هذين البلدين في العام 2003 بعد سقوط صدام حسين وفي العام 2011 بعد سقوط القذافي. وبالتالي تمّ فرض حظر أميركي على هذه الدولارات التي تحمل أرقامًا تسلسلية مُعيّنة أصبحت معروفة لدى المصارف. بمعنى آخر، إن أي شخص يقوم باستبدال أمواله بهذه الدولارات، يكون قد خسر أموالا بحكم أن هذه الدولارات يتمّ بيعها بثلث قيمتها الورقية (في السوق السوداء). لذا يتوجّب عرض هذه الدولارات على أي مصرف لتمريرها بالماكينة المُختصة باحتساب العملات والتأكد من صحّتها.

لبنان في عين العاصفة

القوى السياسية تعرف أن لبنان ُمقبل على وضع كارثي في الأشهر القادمة، وبالتالي تراهن على تخزين مواد غذائية بهدف دعم جماهيرها لكي تضمن أصواتها في الانتخابات النيابية القادمة عملا بمبدأ: «من وقف جانب المواطن في أزمته». هذا الأمر بعيد كل البعد عن الممارسات السياسية المعروفة في العالم والتي تضمن من خلال مؤسسات الدولة الأمن الغذائي للمواطن بشكل أساسي، إذ هو واجبها، وأما الجمعيات فدورها ثانوي نسبة للدولة حيث انه محصور في حالات تمّ استثناؤها من السياسات الحكومية. من هذا المُنطلق يُمكن القول إن الإرتطام الاجتماعي الكبير والمُتوقّع سيعدّل حكمًا في المشهد السياسي نظرًا إلى أن أيا من القوى السياسية هو غير قادر على إكفاء جمهوره وتأمين المواد الغذائية له.

هذه الصورة القاتمة واقعة لا محالة في ظل الأوضاع الحالية واستمرارها على ما هي عليه من نظرتنا الاقتصادية، وتقتضي الأمانة العلمية التحذير من أوهام ومماطلات يعمد إليها البعض، مع الإشارة إلى أن الضرر الفعلي الذي تسبب به المسؤولون وما يزالون، من الناحية الاقتصادية، لا يمكن تحديده بدقة في وضعنا الحالي، فلا بد كما يقال أن تنقشع الحرب لتحصى الأضرار الحقيقية من أموات، ومعوقين، وجرحى، وناجين.

إلا أن ما يمكن تأكيده اقتصادياً أن هذه الحرب لا ناجين فيها في حقيقة الأمر! «اللهم إني بلغت، اللهم فاشهد».

بروفسور جاسم عجاقة.