يبدي مصرفيون ومحللون شكوكا حيال محاولات من مصرف لبنان المركزي لتنظيف بنوك البلاد، محذرين من أن ذلك يجب أن يكون في إطار خطة إنقاذ أوسع نطاقا لإصلاح النظامين المالي والاقتصادي المتداعيين.

ففي سلسلة تعميمات صدرت يوم الخميس، أبلغ البنك المركزي البنوك المحلية بأن تجمع سيولة جديدة وأن تحث كبار المودعين لديها على إعادة الأموال من الخارج وأن تُجنب مخصصات لتغطية خسارة تبلغ 45 بالمئة في حيازاتها من السندات الدولية.

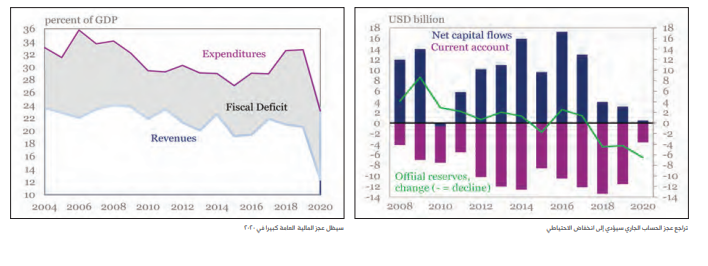

جاء ذلك عقب تدهور جديد في أوضاع لبنان إثر انفجار مرفأ بيروت في وقت سابق من الشهر الحالي. لكن حتى من قبل الإنفجار، الذي أفضى إلى استقالة الحكومة، كانت بيروت تكابد أزمتها المالية الأسوأ إثر احتجاجات وتخلف عن سداد الديون بالعملة الصعبة في مارس آذار.

تقول علياء المبيض، العضو المنتدب في جيفريز، ”تلك القرارات الجزئية ستزيد مشاكل الائتمان والبنوك في لبنان وقد تقوض التقدم الضئيل الذي تحقق في محادثات صندوق النقد،“ مشيرة إلى المفاوضات المتوقفة بالفعل مع صندوق النقد الدولي للحصول على مساعدة.

وتابعت ”ولا هي قائمة على رؤية اقتصادية مالية معدلة أو على خطة لإعادة هيكلة الدين تأخذ في الحسبان السياق الاجتماعي الاقتصادي الآخذ بالتدهور والوضع الأسوأ لديناميات الدين عقب الانفجار.“

تأتي خطوة البنك المركزي قبيل زيارة يقوم بها الأسبوع القادم الرئيس الفرنسي إيمانويل ماكرون، الذي يضغط على الزعماء اللبنانيين لإجراء إصلاحات سياسية ومالية ستتيح تقديم مساعدات أجنبية وتخفف الأزمة الاقتصادية، تتضمن تدقيقا شاملا لمالية الدولة والبنك المركزي.

والبنوك اللبنانية في قلب العاصفة بسبب حيازاتها الضخمة من الدين الحكومي، وقد طلب منها البنك المركزي زيادة رأس المال 20 بالمئة بنهاية فبراير شباط 2021 أو الخروج من السوق.

إصلاحات

أبلغ رياض سلامة حاكم مصرف لبنان المركزي رويترز عندما سُئل عن الغرض من التعميمات ”من الضروري تنظيف البنوك بعد التخلف عن سداد الدين لأننا نريد منها أن تستأنف دورها ونشاطها.“

وأضاف أن البنوك لن تستطيع استئناف النشاط دون أموال كافية لدى بنوك المراسلة.

لكن عدة محللين تعاملوا بحذر مع تلك التصريحات.

يقول راهول شاه، مدير أبحاث الأسهم المالية في تليمر، ”من الصعب معرفة لماذا قد يبادر القطاع الخاص إلى ضخ سيولة جديدة في النظام المصرفي ما لم يسبق ذلك إجراء تنظيف كامل للأصول أولا.“

تساءل المحللون أيضا كيف تنسجم مطالبة البنوك بتحمل خسارة 45 بالمئة على حيازات السندات الدولية مع خطة إنقاذ طرحتها في وقت سابق من العام حكومة تصريف الأعمال الحالية وتضمنت خفضا بنسبة 75 بالمئة على الدين الخارجي و40 بالمئة على الدين الداخلي.

ولا تتماشى خسارة تبلغ 45 بالمئة مع القيمة السوقية الحالية للسندات، التي هوت لما دون 20 سنتا في الدولار يوم الخميس، عقب صدور التعميمات وتصريحات من مسؤولين بالحكومة الفرنسية قالوا إنه لا مساعدات دون إصلاحات.

وقال سلامة ”لا نعرف كيف ستكون نتيجة المفاوضات بين لبنان والدائنين لكننا اتخذنا الاحتياطات المعتادة التي تعقب مثل هذا التعثر،“ مضيفا أنه يمكن تعديل المستوى من 45 بالمئة ”بالزيادة أو النقصان“، بناء على سير المفاوضات.

وقال باترك كوران، الخبير الاقتصادي في تليمر، إن مستوى المخصصات قد ينبئ عن رغبة في تخفيضات قيمة أقل أو معاملة حيازات البنوك معاملة مختلفة عن حيازات الأجانب من السندات الدولية.

وأُخطرت البنوك أنه ينبغي تجنيب المخصصات، التي تشمل أيضا خسارة 1.89 بالمئة على ودائعها من العملة الصعبة لدى البنك المركزي، في غضون خمس سنوات، قابلة للتمديد إلى عشر بشرط موافقة البنك المركزي.

ورجح المحللون أن يكون الهدف من المهلة الزمنية ألا تنتهك البنوك، التي تكابد الأمرين لصيانة الملاءة المالية، القواعد التنظيمية الدولية لمعدلات السيولة.

يقول مسؤول كبير سابق بالبنك المركزي ”هذا تمويه.. يحاولون تجميل الوضع، طبقة طلاء جديدة فوق بناية متداعية.“

ثمة بواعث قلق أيضا حيال محاولات البنك المركزي لإلزام كبار المودعين بإعادة بعض أموالهم من الخارج، وهو ما يرى فيه بعض المحللين مقدمة لتحميل بعض المودعين جزءا من الخسائر المالية.

حوافز

أُبلغت البنوك بأن تحث المودعين الذين حولوا أكثر من 500 ألف دولار إلى الخارج من أول يوليو تموز 2017 على إيداع أموال في حساب خاص داخل لبنان مُجمد لخمس سنوات وبما يعادل 15 بالمئة من القيمة المحولة. وتزيد النسبة إلى 30 بالمئة في حالة ”عملاء المصارف من الأشخاص المعرضين سياسيا“.

أثار التوجيه الجديد حالة من الفزع في أوساط بعض عملاء البنوك ممن لهم حيازات كبيرة في الخارج، حسبما ذكر مصدر يعمل في الخدمات المالية، في حين تساءلت مصادر أخرى بالقطاع عن الحوافز الممكن تقديمها لإقناع الناس بإعادة الأموال.

وقال مصدر قطاع الخدمات المالية ”ما هكذا تدار الأمور.. الحكومة، لا البنك المركزي، هي التي ينبغي أن تبت في الأمر لأنها مسألة قانونية.

”ليس من العدل أن نطلب من المواطنين إعادة بعض أموالهم من الخارج، وإذا كانت هناك بواعث قلق حيال الأشخاص المنكشفين سياسيا فينبغي أولا إجراء تدقيق على حساباتهم لمعرفة إن كانوا قد استفادوا من الهندسة المالية.“

كان المصدر يشير إلى ممارسة كان ينتهجها البنك المركزي تتضمن اقتراض الدولار من البنوك المحلية بأسعار فائدة مرتفعة من أجل صيانة الملاءة المالية للحكومة.