كيف ندعّم قطاعاً تعوّدنا ان يكون دعامة إقتصادنا ككل؟ سؤال مقلق ما توقّعنا يوماً أن نطرحه على أنفسنا، بعد أن تغنينا بالقطاع المصرفي كعمود فقري للإقتصاد اللبناني ولميزة دور لبنان الاقتصادي في المنطقة ككل. ما هي التحدّيات الحالية للجهاز المصرفي اللبناني؟ كيف يمكن تحديد الخطوات الضرورية على المدى المنظور؟ وأي رؤيا مستقبلية لدور القطاع في الاقتصاد اللبناني على نطاق أبعد؟

في الخصوصية الاقتصادية اللبنانية وأبرز التحدّيات:

بداية لا بدّ من الإضاءة على تحدّيات أساسية تشكّل قيوداً للسياسة النقدية والمصرفية ومن ثم المالية والاقتصادية عموماً في لبنان وهي باختصار: الدين العام/ الناتج المحلي، الدولرة، ربط سعر الصرف والميزان الخارجي في ظلّ نظام اقتصادي حرّ للرساميل والتبادل التجاري.

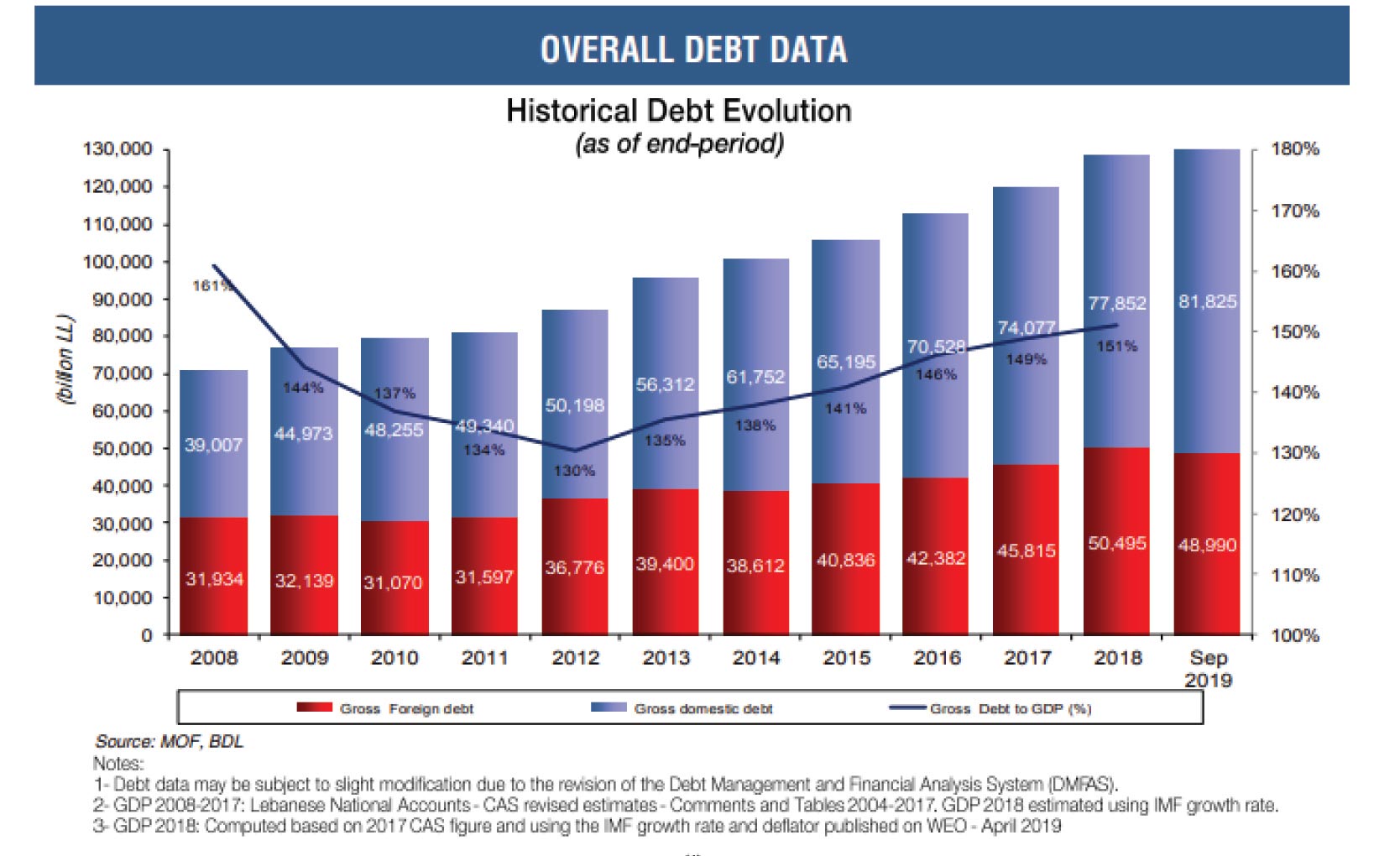

فيتبيّن بداية، تنامي نسبة الدين العام الى الناتج المحلي، التي ما لبثت أن انخفضت من حدود 180% عام 2006 الى 130% عام 2011 ، حتى عاود خطّه التصاعدي الذي تخطّى فيه حدود الـ 150% في نهاية العام 2018 وأكمل صعوداً مع تدهور الأوضاع عام 2019 بالتزامن مع تدهور معدل النمو من 8.25 % الى أقل من 1 % للفترة عينها. فيما كان الدين العام يكبر بحجم كرة الثلج التي تنمو بسرعة تفوق أضعاف نمو الناتج المحلي، مع تراكم العجز المالي السنوي وصعوبة التحكّم بمكونات الإنفاق، الجاري في معظمه، وتستحوذ بشكل أساسي خدمة الدين العام (أي الفائدة على الدين) على أكثر من 40 % وتلامس كذلك رواتب وأجور القطاع العام الـ40 % من مجموع الإنفاق، وتبقى حصّة عجز الكهرباء بحوالى 11%، فلا يبقى ما يُذكر للاستثمار العام…

من هنا، تتظهّر لنا خصوصية الاقتصاد اللبناني والقيود التي تكبّل حركته وتجعل منه نموذجاً خاصاً غير قابل للمقارنات مع سواه، قبل البحث في المعضلات التي تُرهق نموّه أو تُعقّد ديونه أو تُتعب جهازه المصرفي، موضع البحث تحديداً.

أما هيكلية الدين العام، الذي لم يكن موجوداً إبّان أزمة الثمانينات، وبدأ بعدها مع إصدار سندات خزينة بالليرة اللبنانية، فقد تطوّرت هيكليته، وعرف دولرة بحدود ثلثه وتحديداً، أصبحت اليوم ديون لبنان بالعملات الأجنبية مع إصدارات اليوروبوند بنحو 30 مليار دولار، تحمل منها المصارف اللبنانية نحو 15 مليار دولار (قبل بيع جزء من سنداتها المستحقة في 9 آذار 2020)، مقابل 5.7 مليارات دولار يحملها المصرف المركزي (كان يحمل فقط 3.5 مليارات دولار، ولكن حصّته من الدين بالعملات الأجنبية زادت بعد أن اشترى السندات التي استحقت في تشرين الثاني 2019).

الانكشاف السيادي للمصارف اللبنانية:

أبعد من الانكشاف السيادي للجهاز المصرفي على اليوروبوند، التي تحملها المصارف اللبنانية بحوالى 15 مليار دولار أميركي والمصرف المركزي بقيمة 5.7 مليارات دولار أميركي، يظهر قلق الجهاز المصرفي من الانكشاف على شهادات الإيداع بالعملات الأجنبية للمصرف المركزي. وأفادت أرقام وكالة «بلومبرغ»، أنّ على مصرف لبنان إلتزامات بقيمة 52.5 مليار دولار على شكل ودائع بالعملات، وشهادات إيداع بالدولار، تحمل معظمها المصارف اللبنانية، أي أنّها توظيفات من مجموع مدخرات المودعين اللبنانيين بالعملات الأجنبية. علماً أنّ المصارف لها احتياطي الزامي بالعملات الأجنبية لدى مصرف لبنان بمعدل 15 % من الودائع بالعملات الأجنبية لديها، أي 18 مليار دولار (15 % من مجموع 120 مليار دولار ودائع بالعملات الأجنبية).

في حين تُظهر ميزانية المصرف المركزي في شباط 2020 انّ إجمالي إحتياطاته بالعملات الأجنبية، غير الذهب واليوروبوند، لا يتخطّى حدود الـ 30 مليار دولار أميركي (هذا اجمالي إحتياطه وليس الاحتياطي الصافي بالعملات الأجنبية)، مما يثير قلق القطاع المصرفي والمودعين على حد سواء.

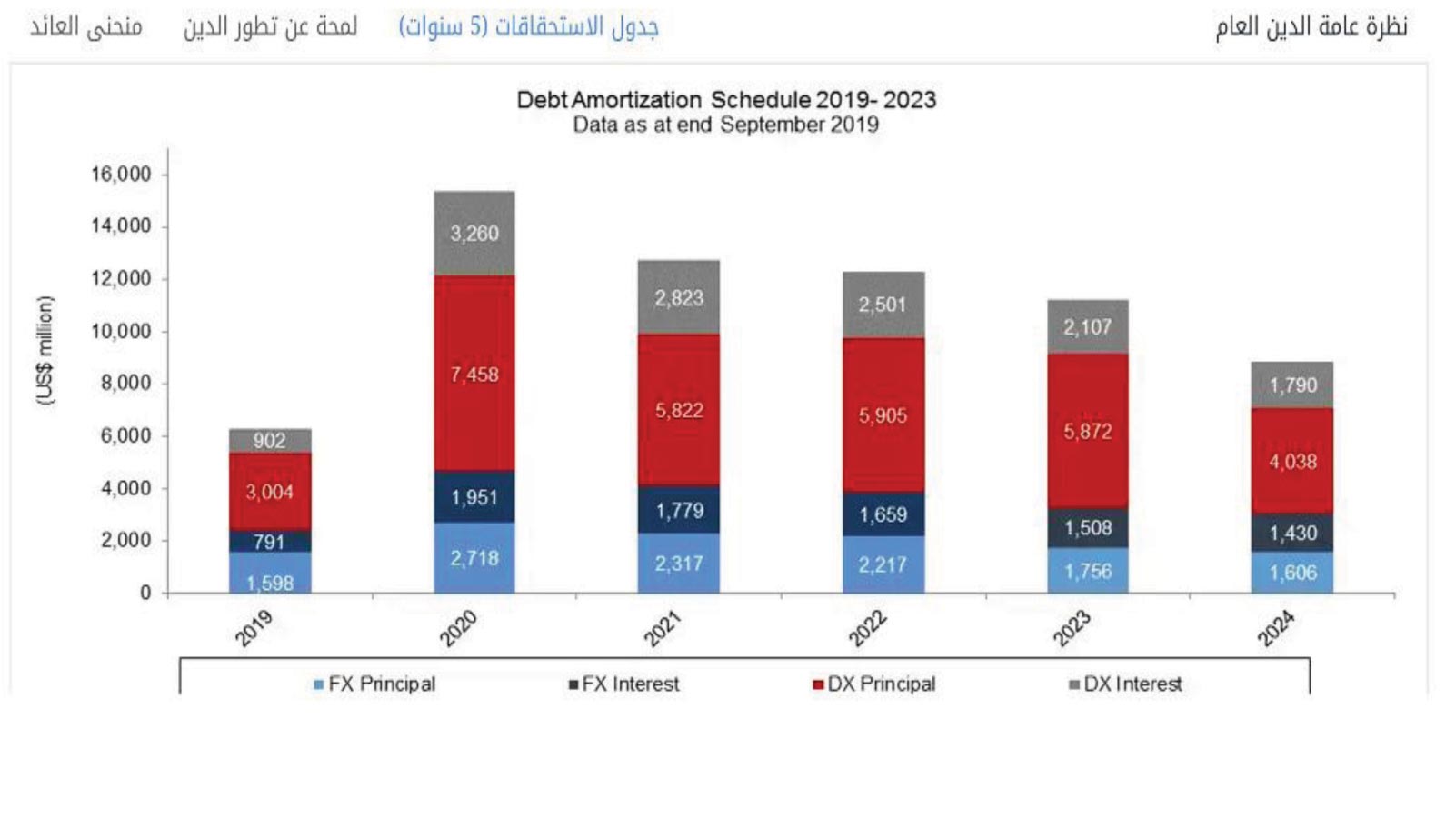

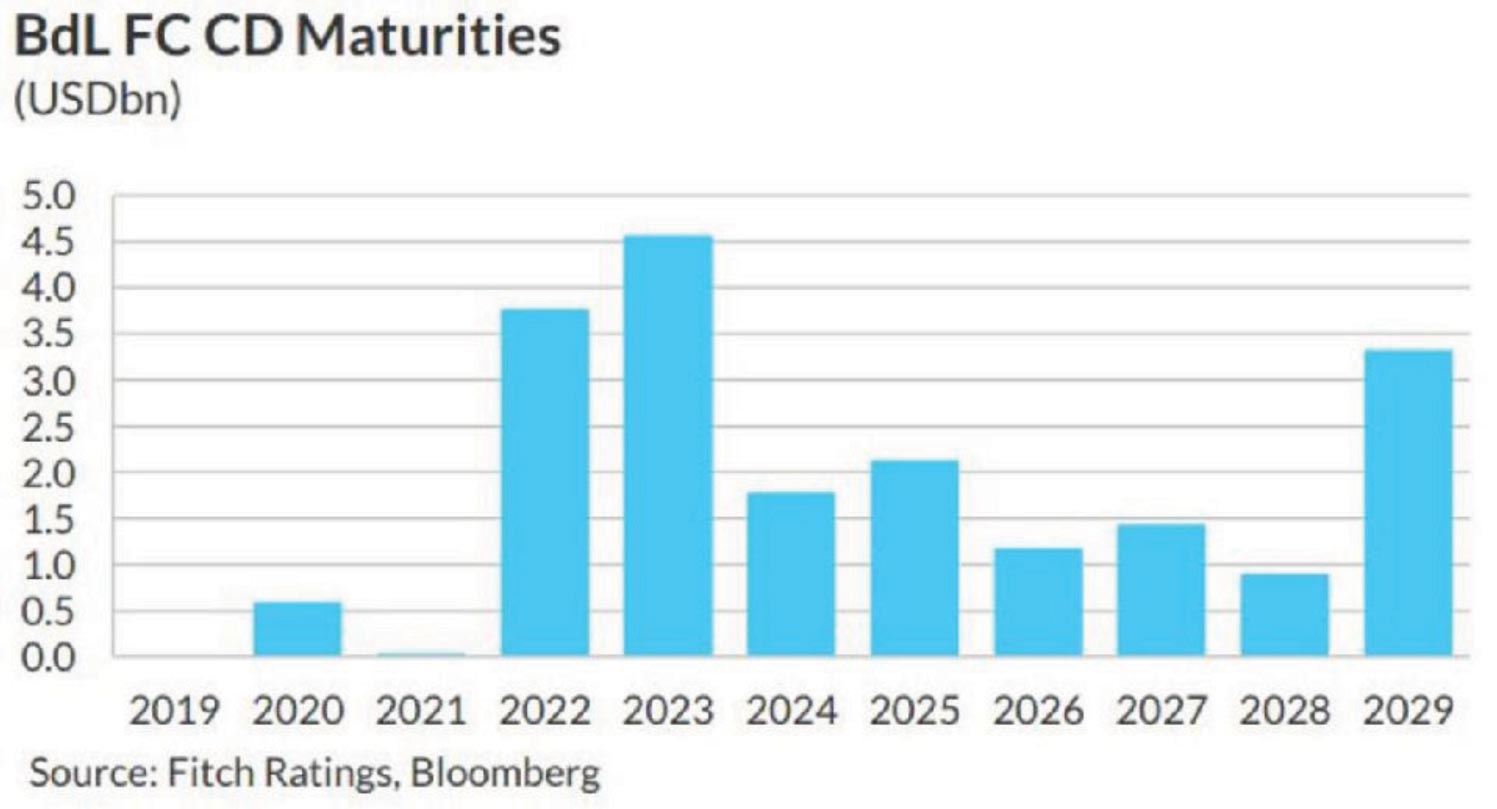

ووفقًا لـوكالة التصنيف العالمية Fitch ، بلغ إجمالي شهادات الإيداع للمصرف المركزي 20.9 مليار دولار، ليكون لدى مصرف لبنان المركزي أعباء تقدّر بنحو 52.5 مليار دولار في صورة ودائع بالعملة الأجنبية وشهادات إيداع. ورغم أنّ القليل من شهادات الإيداع يستحق هذا العام أو العام المقبل، فإنّ أكثر من 8 مليارات دولار تستحق في 2022 و 2023 وفق الجدول التالي.. ويتبيّن أنّ انكشاف المصارف الزائد على الدين السيادي ولاسيما بالعملات الأجنبية (بين يوروبوند وشهادت إيداع بالعملات الأجنبية) من شأنه أن يهدّد مجمل رساميل بعضها، مما يفسّر إلحاح المصرف المركزي على زيادة رساميلها الخاصة.

القروض المتعثّرة للمصارف وجمود النشاط الاقتصادي:

تواجه المصارف اللبنانية مخاطر إنعكاسات جمود النشاط الاقتصادي وتوجّه كثيرين الى ما يُعرف بأدوات الحماية من المخاطر، عبر شراء الذهب أو الاستثمار العقاري..علمًا أنّ للخيارالأخير إيجابيات كثيرة، ولاسيما في تسييل عقارات كانت مجمّدة بفعل الأزمة، فيما أصحابها مديونون للمصارف، ويهمّهم إطفاء أكبر جزء من دينهم ولو بشيكات مصرفية، بغض النظر عن إمكانية سحبها نقداً.

من هنا، تفتح الأزمة الاقتصادية باب مخاطر القروض المتعثّرة لدى المصارف، ولا سيما منها التسليفات المصرفية بالعملات الأجنبية للقطاع الخاص، وتتراوح بحدود الـ 32 مليار دولار.

وتُظهر الميزانيّات المجمّعة تراجعاً كبيراً في إجمالي موجودات المصارف اللبنانيّة من 249.48 مليار دولار في نهاية كانون الأول 2018 الى 216.78 مليار دولار في نهاية كانون الأول 2019 . وبذلك تكون موجودات المصارف اللبنانيّة قد انخفضت بنسبة 13.11 % خلال فترة سنة واحدة فقط. كما انخفضت القروض للمقيمين بنسبة 15.2%، والقروض لغير المقيمين بنسبة 21.7 %. كذلك خفّضت المصارف محفظتها من سندات الخزينة بالليرة بنسبة 15.8%، وسندات اليوروبوند بنسبة 13.9 %.

وقد أظهرت إحصاءات المصرف المركزي تراجعاً لودائع الزبائن (قطاع خاص وقطاع عام) بنسبة 8.29 % الى 246865 مليار ل.ل. في نهاية 2019 (163.76 مليار د.أ.) وتقلّصت ودائع الزبائن بالليرة اللبنانية بنسبة 22.53 % لتصبح 64.799 مليار ل.ل. (أو ما يعادل 42.98 مليار د.أ.) فيما انخفضت الودائع بالعملات الأجنبية بنسبة 1.87% لتصبح 182066 مليار ل.ل. (او ما يعادل 120.77 مليار د.أ.).

وارتفعت نسبة الدولرة في ودائع القطاع الخاص من 70.62% في نهاية عام 2018 الى 76.02% في نهاية عام 2019.

فيما ارتفعت حسابات رأس المال المجمّعة للمصارف التجارية من 20.15 مليار د.أ. في نهاية العام 2018 الى 20.72 مليار د.أ. في نهاية العام 2019 وسط مطالبة المصرف المركزي زيادة رأسمال الخاص بنسة 20 % مطلع العام 2020 و20 % في منتصف العام.

أزمة السيولة بالدولار وتراكم عجز ميزان المدفوعات وازدواجية سعر الصرف

تبيّن الميزانيّات المجمّعة للمصارف اللبنانيّة، أنّ المصارف اللبنانيّة خسرت خلال عام 2019 ما نسبته 43.56 % من قيمة حساباتها لدى القطاع المالي غير المقيم (أي المصارف المراسلة)، لتستقر قيمة هذه الحسابات عند مستوى الـ 6.77 مليارات د.أ. مع العلم أنّ هذه الأرقام تعكس أثر السحوبات النقديّة منذ 17 تشرين الأوّل ولغاية نهاية كانون الأوّل.

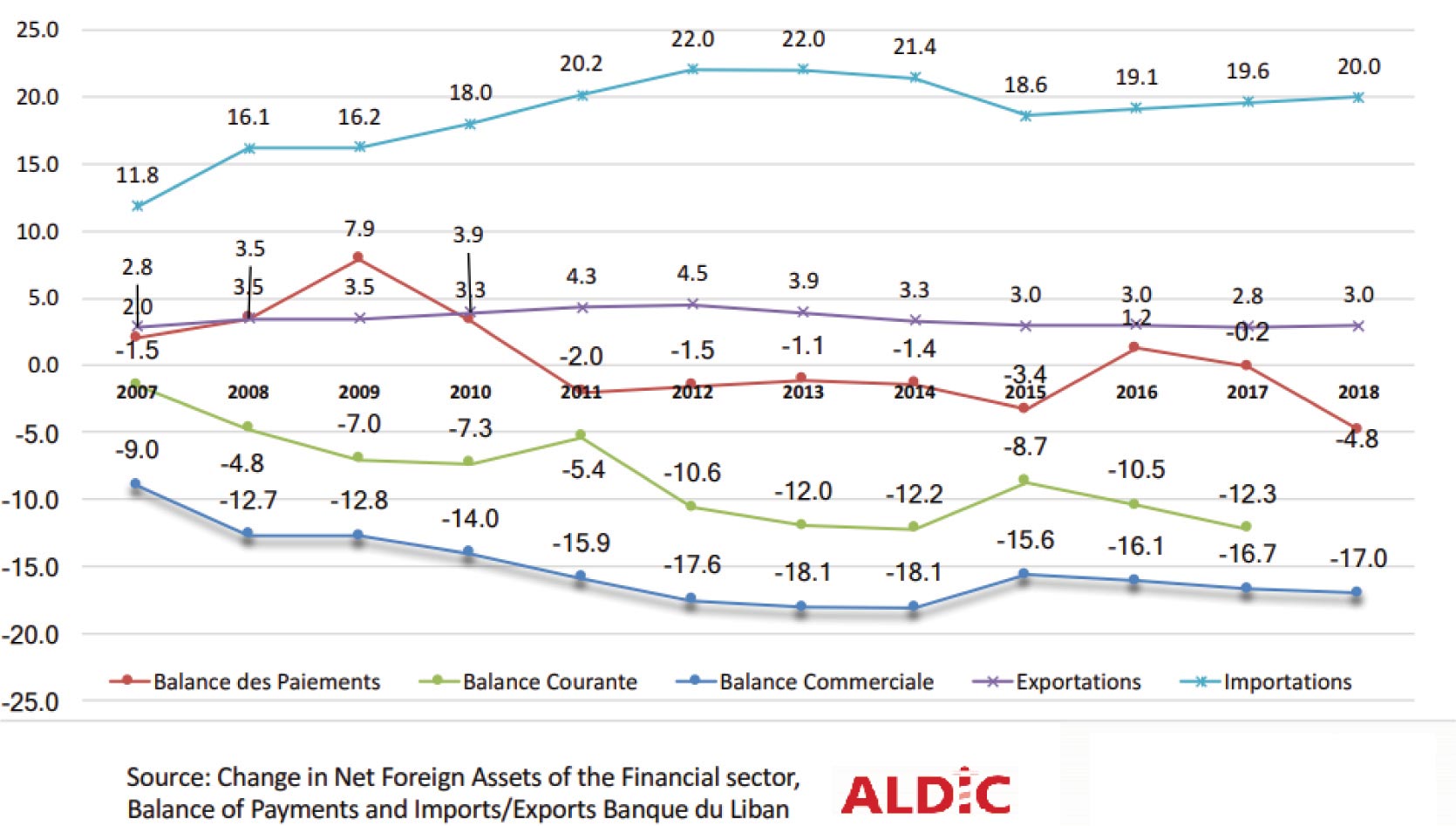

على خط موازٍ، وحتى قبل اتخاذ الإجراءات المكبّلة لحركة الرساميل، كان لبنان يعاني في السنوات الأخيرة، وتحديدًا منذ العام 2011 من انقلاب وضع ميزان المدفوعات وتحوّله الى سلبي بشكل مستمر.

وقد سجّل ميزان المدفوعات عجزاً في نهاية 2019 بقيمة 4351 مليون دولار، ليصبح العجز التراكمي منذ 2011 إلى اليوم ما قيمته 14515.9 مليون دولار (باستثناء عام 2016 الذي لم يسجّل عجزاً بسبب هندسات مصرف لبنان المالية التي استقطبت من خلالها المصارف رساميل من الخارج بالعملات الاجنبية لشراء اليوروبوند).

هذا التراجع في استقطاب العملات الاجنبية وعجوزات ميزان المدفوعات، كان يضغط بشكل متزايد على سوق القطع، الذي يعتمد منذ عام 1997 على ربط سعر صرف الليرة اللبنانية بالدولار الأميركي على أساس 1507.5 ليرات للدولار.

تراجع أرباح القطاع المصرفي:

كذلك شهدت المصارف العاملة في لبنان تراجعاً في أرباحها من 2.234 مليار د.أ. في نهاية عام 2018 الى 522 مليون د.أ. في نهاية عام 2019، ذلك بشكل عام من دون الدخول في الفوارق من جهة بين المصارف ذات الحصة الأساسية الصامدة في الحد الأدنى من الأرباح وتلك التي باتت تعاني الخسائر، ومن جهة أخرى بين المصارف المحصورة في السوق اللبناني وتتلقى تداعيات أزمته والمصارف الأخرى التي تتنفّس من نشاطها خارج الحدود اللبنانية والتي لم تدرج بعد نتائج الخارج في المجموع.

في الإجراءات الضرورية الملحّة:

تخفيض الفوائد:

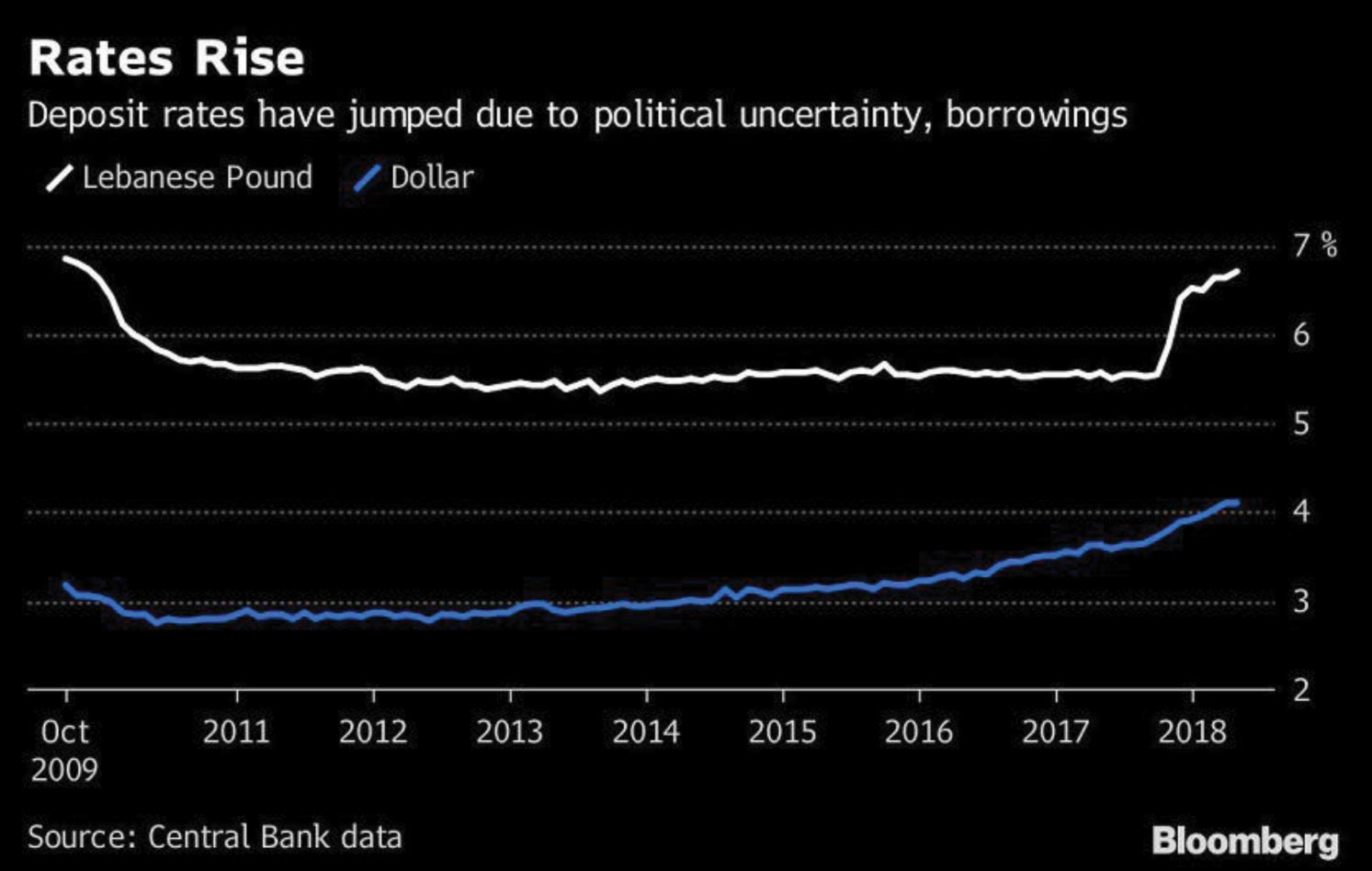

بعد أن أرهق ارتفاع معدلات الفوائد القطاع المصرفي والاقتصاد الوطني وخزينة الدولة على حد سواء، كان لا بد من تدخل المصرف المركزي لوضع سقوف لمعدلات الفوائد إن على الودائع أو على القروض.

فقد صدر عن مصرف لبنان تعميم جديد ينص على خفض الفوائد المصرفية والتقيّد بالحد الأدنى لمعدّل الفائدة الدائنة على الودائع كما على التسليفات بالدولار الأميركي وبالليرة اللبنانية.

فضلاً عن التعميم الوسيط رقم 545 للمصرف المركزي القاضي بتخفيض معدلات الفوائد لمختلف القروض السكنية وغير السكنية الممنوحة من المؤسسة العامة للاسكان او المدعومة من المصرف المركزي، إن كان ذلك للسكن او للقطاعات الانتاجية.

هذه الإجراءات في موازاة التخفيض الكبير للفوائد على الودائع تسمح للمصارف بالاستفادة من الفارق الناتج عن الانخفاض المزدوج للفوائد الدائنة والمدينة، بما يزيد هامش ربحها وإمكانية زيادة رسملتها.

وتظهر أرقام المصرف المركزي أنّ لبنان شهد مساراً تصاعدياً لارتفاع الفوائد، تسارع بعد فترة وجيزة من استقالة رئيس الوزراء المؤقتة في تشرين الثاني 2017 والفراغ الحكومي الذي دام 9 أشهر، مما دفع المصارف إلى إطلاق برامج ادخار بفوائد جذابة.

أمّا بشأن زيادة قيمة ضمان الودائع فهذه الخطوة ضرورية، ليس فقط عبر رفع السقف من 5 ملايين الى 75 مليون ليرة لبنانية على أهميّتها، إنما بالتعامل مع صندوق متخصّص يتمتع بمصداقية دولية، خاصة بعد تبيان انغماس مؤسسة ضمان الودائع أيضاً بتمويل الدولة بالاكتتاب بسندات الخزينة بما يجعلها شريكة في اشتباك التمويل بين الدولة والقطاع المصرفي الذي يفترض أن تضمن ودائعه.

إعادة الرسملة:

يجمع الخبراء الاقتصاديون والماليون على ضرورة إعادة هيكلة القطاع المصرفي وإعادة رسملته، مع التشديد على ضرورة الضخّ المباشر للأموال في رؤوس أموالها من المساهمين.

فضلاً عن تحديد المصارف الصامدة ضمن مجموعات مصرفية متمكّنة وذات رسملة جيدة ولو استعانت بمساهمة من كبار مودعيها لتعزيز رسملتها ومكانتها في السوق ووضع الآلية المناسبة لإيفاء الدولة الالتزامات تجاههها بعد وضع أطر إعادة هيكلة الدين طالما من المرجّح أن تكون لا تزال تحمل سندات خزينة وشهادات إيداع لدى المصرف المركزي.

وذلك يكون من خلال برامج إشراك المصارف في المرافق العامة لاستعادة كامل الأموال المستثمرة من قبلها لدى الدولة، وهي أموال وحقوق المودعين، فيكون بذلك تحقق الإصلاح باتجاهين: الاتجاه الأول هو عبر وضع برنامج واضح لإعادة حقوق المودعين. والثاني هو إنقاذ المرافق العامة عبر إشراك القطاع الخاص فيها بما يحسّن خدماتها ومردوديتها.

هذا الطرح هو طبعاً مناقض تماماً لأيّ بحث في تأميم المصارف الذي لا تتوفّر أي عناصر مشجّعة له بعد الفشل الواضح للقطاع العام في إدارة كافة المؤسسات والمرافق العامة والتوظيف العشوائي فيها الذي ضاعف كلفة أجور القطاع العام… فاقد الثقة لا يعطيها وبالتالي من المستحيل البحث في إغراق المصارف أكثر بالقطاع العام، بل من الضروري إشراك القطاع الخاص لتعزيز الثقة بمرافق الدولة.

إستراتيجية إصلاحية مستقبلية

يبقى من الضروري رسم خطة إنقاذ حكومية تنعكس إيجاباً على القطاعات الاقتصادية كافة، ومنها بشكل أساسي القطاع المصرفي، العمود الفقري للاقتصاد اللبناني كما سبق وشرحنا، نظراً لكوننا في «اقتصاد استدانة يعني أنّ المسثمرين يعتمدون بشكل رئيسي على التمويل المصرفي، كما أنه المموّل الأساسي أيضاً للدولة اللبنانية.

وعلى الرغم من إيجابيات انتشار مصارف لبنانية في الخارج ومساعدة ذلك في تحقيقها بعض الأرباح للتعويض عن جمود السوق اللبناني، إلّا أنّ العديد منها يمكن أن يتّجه لبيع جزء من أصوله في الخارج على أقل تقدير، لتعزيز وضعه أكثر في لبنان والتمكّن من الاستحواذ على مصارف أخرى قد لا تتمكّن من الصمود بعد الأزمة طويلاً.

إشراك القطاع الخاص الدائن للدولة بممتلكاتها ومرافقها وتحسين إدارة موجوداتها:

لدى الدولة اللبنانية العديد من الأصول التي يمكنها استخدامها كشراكة بين القطاعين العام والخاص لاحتواء مطالبات السداد من دائنيها، ولاسيما النظام المصرفي اللبناني من أجل سداد ديونها من جهة وتحسين الإدارة المؤسسات والخدمات المعنية (كازينو لبنان، قطاع الاتصالات الهاتفية، الميناء، المطار والشرق الأوسط، قطاع الكهرباء والمياه …).

ووفق «معهد التمويل الدولي»، فإنّ لبنان بين البلدان العشرين الأولى في العالم الأكثر استحواذاً على الذهب، كونه يملك نحو 286.6 طناً من الذهب بقيمة 16 مليار دولار أميركي، وقد بدأ بتجميع الذهب بعد سنوات قليلة من نيله الاستقلال عام 1943، واستمر حتى عام 1971، وقد أرسل لبنان إلى الولايات المتحدة الأميركية جزءاً من احتياطي الذهب لحمايته، وقد يكون مفيداً وضع خطة لإدارة موجودات لبنان الخارجية من الذهب وحسن الاستفادة منها ضمن استراتيجية واضحة وشفافة لإدارة ترسم أفق إعادة تكوين مخزون الذهب تدريجاً مع تحسّن الأوضاع.

كذلك تبدو الخصخصة الموعودة منذ الورقة الاصلاحية التي تقدّم بها لبنان عام 2002 لمؤتمر باريس 2، باتت اليوم خشبة إنقاذ حتمية مطلوبة لاستعادة حقوق الناس في المصارف عبر إشراك الأخيرة ببعض المؤسسات العامة والمؤسسات المملوكة من الدولة، مثل الاتصالات أو طيران الشرق الأوسط (MEA) أو Casino du Liban، والتي ستجلب أكثر من 10 مليارات دولار. بما من شأنه تخفيض رصيد الدين العام وخدمة الدين في نهاية المطاف إزاء المصارف، وبالتالي أموال المودعين فيها.

لطالما كان القطاع المصرفي مصدر الثقة الأساسي بالإقتصاد اللبناني في ظل أشد الأزمات السياسية والاقتصادية الاجتماعية، وحتى خلال ظروف الحرب وإعادة الاعمار وفترات انعدام الاستقرار والاستحقاقات الكبرى التي شهدها لبنان منذ العام 2005، وربما هنا هول الوضع غير المألوف الذي تمثّل باهتزاز الثقة بالقطاع المصرفي نفسه ممّا أضاع البوصلة بكل ما حوله! إلّا أنّ هذه التجربة على شدّتها أكّدت على مكان البوصلة، وعلى عدم إضاعة قيمتها بحصرها بمهام تمويل الدولة على حساب الاقتصاد وتسنيد سقف الهيكل بدل تمتين أركان بنيانه، بل ضوّت هذه الأزمة على ضرورة تصويب دور القطاع المصرفي وحتمية نهوضه بالشكل السليم والآمن والواعد على أسس واضحة، وضمن استراتيجية إصلاحية شاملة ووعي أوضح لمكامن المخاطر ولأجهزة الأمان.

د. سهام نصرالله.