محطات اوبشن تستحق ال 15:00 جمت.

الصين ستزيد وارداتها من أمريكا حسب “مبادئ السوق”

عن مسارات النمو والتقدم العربي

قال الأب الحكيم لولده، متهكماً، لماذا تجعل الأمر صعباً إذا كان في إمكانك أن تجعله مستحيلاً؟

تذكرت هذه المقولة أثناء متابعتي إحصاءات الأداء الاقتصادي والتنموي العربي عن العام الماضي. فلم تشهد منطقة الشرق الأوسط وشمال أفريقيا انخفاضاً في الأداء الاقتصادي عن المتوقع كالذي شهدته فيه، بما يجعل الحديث عن التقدم العربي، خاصة مع التوترات السياسية والأمنية الراهنة، إفراطاً في التفاؤل. فمعدل النمو الاقتصادي لهذه المنطقة، التي تضم أغلب الدول العربية، اقترب من الصفر عند رقم 0.1 في المائة في عام 2019 بعدما كان 0.8 في المائة في عام 2018. ووصل معدل نمو متوسط نصيب الفرد من الناتج المحلي لرقم سلبي بنقطتين تحت الصفر. وفي حين بلغ معدل النمو الاقتصادي للبلدان المستوردة للنفط 4 في المائة، كان معدل نمو الدول المصدرة له سالب 0.8 في المائة.

ويشير تقرير البنك الدولي عن آفاق الاقتصاد العالمي، الصادر منذ أيام عارضاً هذه التقديرات، إلى تراجع معدل نمو اقتصادات دول مجلس التعاون الخليجي إلى 0.8 في المائة في العام الأخير بعدما كان 2 في المائة في العام السابق عليه، وأن إيران، التي يضمها التقرير في الإقليم، قد شهدت أكثر معدلات النمو انخفاضاً بما يقدر بسالب 8.7 في المائة، أما مصر فكانت أكثر الدول ارتفاعاً في معدلات النمو بنحو 5.7 في المائة. ورغم التوقع بأن يكون العام الحالي أفضل من سابقه بمعدلات نمو تحوم حول رقم 2.5 في المائة، فإن هذا يستند إلى افتراضات بزيادة الاستثمار في البنية الأساسية وتحسن نسبي في مناخ الاستثمار.

هذه المعدلات المتواضعة للنمو، التي تقترب بالاقتصادات العربية من حالة ركود مستمر، لن تتحقق معها أهداف التنمية المستدامة أو رؤى 2030. فالنمو المطرد والمرتفع والمتوازن أحد الشروط الضرورية للتنمية. وبالنظر للهرم السكاني العربي نجده يزداد اتساعاً عند قاعدته مع زيادة عدد المواليد، كما تزداد قمته ارتفاعاً واتساعاً أيضاً بفضل زيادة توقعات العمر؛ وهذا يستوجب استثمارات جديدة تتوافق مع مجتمعات تجمع بين الشبابية وطول الأعمار في آن واحد.

وتتعرض موازين مدفوعات الاقتصادات العربية في الوقت ذاته لمخاطر جيوسياسية، وصراعات ونزاعات مسلحة، وتردد في خطى الإصلاح. كما يتزايد اعتماد بلدان عربية على قوى خارجية تقليدية أمسى بعضها يشهد اضمحلالاً اقتصادياً تجتهد لتواريه. هذا كله لا يجعل معدل النمو الاقتصادي المتوقع قابلاً للتحقيق رغم تدنيه. وتحتاج الاقتصادات العربية بصفة عاجلة إلى زيادة الاستثمارات، والارتقاء بإنتاجية العمل، وزيادة التصدير، والسعي للتعاون الإقليمي.

أولاً، زيادة كمية ونوعية في الاستثمارات: سواء عامة وخاصة، محلية وأجنبية مع إعطاء الأولوية لزيادة الاستثمارات الخاصة؛ لأنها قد شهدت تراجعاً كنسبة من الدخل القومي على مدار العقد الماضي، كما أن ضغوط المديونيات العامة المتراكمة لا تسمح بمزيد من الاستدانة في كثير من البلدان العربية التي اقتربت أو تخطت المؤشرات الحرجة لقدرتها على خدمة الديون. هناك حاجة إلى زيادة الاستثمار في الرعاية الصحية والتعليم وفي مؤسسات سوق العمل، فضلاً عن الاستثمارات في البنية الأساسية التقليدية وفي المرافق العامة، وكذلك في بنية التحول الرقمي. كما أن هناك فرصاً كبرى للاستثمار تتيحها برامج الاستدامة ومكافحة تغيرات المناخ مثل الطاقة الجديدة وإعادة تأهيل المشروعات الصناعية والزراعية.

ثانياً، تطوير سوق العمل: صحيح أن ضعف الاستثمارات وإنتاجيتها مسؤول عن تفاقم البطالة العربية حتى أصبحت ضعف متوسط الرقم العالمي، هذا رغم انخفاض نسب المشاركة في سوق العمل عزوفاً أو قنوطاً. لكن ضعف إنتاجية العمل مسؤول أيضاً، مع معوقات أخرى، عن إحجام الاستثمارات الخاصة عن المشاركة في قطاعات الإنتاج. فمتوسط نمو إنتاجية العمل في منطقة الشرق الأوسط وشمال أفريقيا قد بلغ 0.3 في المائة، في الفترة من 2013 حتى 2018 هو الأدنى مقارنة الاقتصادات النامية والأسواق الناشئة ذاتها وفقاً للتقرير المشار إليه. وتتجه إنتاجية العامل للارتفاع مع زيادة التنافسية، وزيادة رأس المال البشري، خاصة من خلال التدريب وزيادة المهارات، كما يطور من إنتاجية العمل والاستثمار المرتبط بها ارتفاع فرص الحصول على الائتمان بتيسير إجراءاته، ويزيد من الإنتاجية شفافية الإجراءات الضريبية والجمركية والرقابية، والاعتماد على نظم مرقمنة وإلكترونية في تخفيض تكلفة المعاملات ورفع معايير الحوكمة. ولعل تفعيل توصيات تقرير منظمة العمل الدولية بشأن مستقبل العمل والصادر متزامناً مع الاحتفال بمئوية تأسيسها في إطار سياسة عامة، يضع سوق العمل في طريق تطوير يناسب التعامل مع المربكات التكنولوجية ومستجدات الثورة الصناعية الرابعة.

ثالثاً، تحرير التجارة لدفع التنافسية والتصدير: يعد متوسط نصيب الفرد العربي من الصادرات غير النفطية والاستخراجية من الأدنى بين الاقتصادات النامية، ولن ترتفع الصادرات بإجراءات متناثرة أو قطاعية منعزلة عن السياسات الاقتصادية أو غائبة عما يدور في سوقي العمل ورأس المال، وإن حسنّت مقاصدها. ويندر أن تجد وثيقة لسياسات التصدير للسلع غير النفطية في البلدان العربية في إطار سياسة اقتصادية متكاملة دافعة للنمو والتشغيل والاستدامة؛ وإن وجد شيء من ذلك ندر أن تجد له حظا من التطبيق. وفي إطار النقاش الدائر عن سلاسل القيمة العالمية والسعي للتخصص في أنشطة ذات قيمة مضافة عالية يجب تفعيل السياسات المالية والنقدية لتحفيز التوطين الإنتاجي الصناعي والزراعي والخدمي وفقاً لمعايير دولية وربط المنشآت الإنتاجية بالأسواق العالمية.

تفعيل البعد الإقليمي: وفقاً لمعايير الاندماج لسنا إقليماً اقتصادياً ولا الأقاليم الاقتصادية تشبهنا. فأسس التعاون والاندماج الاقتصادي بين دول الجوار الجغرافي لا تكتفي باتفاقيات لا تفعّل ومواثيق لا تطبّق. ومقارنة سريعة بين منطقتنا وتجمع «آسيان»، الذي أنشئ عام 1967 ويضم اليوم 10 دول جنوب آسيوية، نستطيع معرفة الفرق بين الحديث عن التعاون وتفعيله في تدفق لحركة التجارة والاستثمار وانتقال العمالة وضوابطها والمشاركة في نشر المعارف والاستفادة من التكنولوجيا. وها هم يجتمعون برئاسة فيتنام تحت شعار «التمساك وسرعة الاستجابة»، إدراكاً منهم لظروف المخاطرة وعدم اليقين التي تعتري اقتصاد العالم وسياساته، ويعطون الأولوية هذا العام لمحاور خمسة تشمل الاستقرار والسلام، والاندماج الاقتصادي وتجسير الفجوات في إطار تحقيق التنمية المستدامة، وترسيخ الهوية والقيم المشتركة لـ«آسيان»، وتعضيد المشاركات مع التجمعات والدول الأخرى، وزيادة الكفاءة المؤسسية للتجمع وإجراءات عمله.

لن يتحقق أي مما سبق، على النحو المرجو، دون تفعيل قواعد الحوكمة وإنهاء التضارب والتداخل في المفاهيم وممارساتها بشأن الدور التنموي للدولة، ويقصد بها هنا دور الحكومة والشركات العامة في النشاط الاقتصادي. وهناك من يشتكي مما يطلق عليه أثر مزاحمة الاستثمارات العامة للخاصة، وهناك من ينادي بالمزيد منها. ومع هذا الجدل تجد تخصيصاً لما وجب فيه عمومية النفع وتأميماً لما يجدر به أن يكون خاصاً، وبهذا يختلط الحابل بالنابل وتتعقد أسس المحاسبة والمساءلة. لا شك أن للاستثمارات العامة دوراً حيوياً في النشاط الاقتصادي والتنمية، خاصة عندما ترتفع التكاليف الثابتة وتطول فترات انتظار العائد وتزداد المخاطر. وفضل الاستثمارات العامة على البحث والتطوير والبنية التكنولوجية في الدول المتقدمة اقتصادياً غير منكور، وكذلك الأمر في البنى الأساسية والمرافق العامة ذات الطبيعة الاحتكارية ويلزم دخول الاستثمارات العامة في غير ذلك اتفاقاً على ضرورته وتكلفته وبدائله، وأساليب الدخول والتخارج بما يحقق الصالح العام والنفع لعموم الناس.

د. محمود محي الدين.

لجنة التخطيط بالصين تقول إنها وافقت على مشروعات ب

ازمة لبنان المالية: لماذا اقتراحات معالجة المشكلة المالية والمصرفية بدائية؟

لقد تكاثرت التوصيات بالحلول للمشكلة الاقتصادية والمالية التي تعصف بلبنان واعصاب المودعين ومصالحهم سواء كانت تجارية، ثقافية، صحية أو سياحية.

هنالك مواقف ومشاريع وضعها فريق شمل عدداً من الاقتصاديين المعروفين، وطرح بعدها مشروع لمجموعة من الاقتصاديين ورجال الاعمال اجتمعوا في مكاتب مؤسسة عصام فارس، واصدروا توصيات عدة ليس بينها اقتراح واحد جديد سوى توصيتهم باقتطاع جزء من اموال المودعين وكأنهم مسؤولون عما حققه عدد كبير من اللبنانيين مدى سنوات.

على رغم المذكرة الطويلة التي صدرت عمّن اجتمعوا في مؤسسة عصام فارس، الذين تجمعني بالعديد منهم علاقات صداقة واحترام، بينهم فيليب جبر رائد تأسيس شركة استثمارية في لندن ومن ثم جنيف، ومهى يحيى، وكمال حمدان، وناصر السعيدي، آسف للقول إني بحثت عن اقتراح جديد لم نتفحص مدى تطبيقه في دول أخرى – مثل برنامج صندوق النقد الدولي والبنك الدولي والبنوك المؤسسة للانماء في منطقتنا – فلم Hجد ما ينير المستقبل والجهود المطلوبة في ما تعدد المذكرة الطويلة المنشورة في “النهار” (الثلثاء 14/ 1/2020).

جميع المعلقين المشار اليهم وغيرهم كثر اغفلوا الخصائص الخاصة بلبنان وأهله ومن المناسب عرض بعض هذه الخصائص وتأثيراتها سابقًا، وربما تاثيرها مستقبلاً.

أولى الخصائص ان لبنان هو الدولة الوحيدة في العالم التي تنشط نسبة 30 في المئة من شبابها وشيوخها في سن العمل خارج لبنان ويكتسبون معاشات وأرباحاً تفوق ما يمكن الحصول عليه في لبنان وهم كانوا يحوّلون الى لبنان ما يزيد على 9 مليارات دولار سنويًا تناقصت مع انخفاض العائدات البترولية الى 7.8 مليارات دولار عام 2018.

أهمية هذه التحويلات لا تقاس فقط بمليارات الدولارات بل أيضًا بكون الاعمال المشار اليها سواء في دول الخليج أو إفريقيا تفسح في مجال العمل والاكتساب لـ300 ألف لبناني على الاقل، أي ما يوازي نسبة 25 في المئة من عدد الايدي العاملة نظريًا المتوافرة في لبنان.

ثانية الخصائص والتي كنا نعرفها ولا نقر بها أن الدخل القومي تجاوز بالفعل الـ70 مليار دولار. وخبراء البنك الدولي يرون ان حجم الاقتصاد الاسود في لبنان يفوق نسبة 30 في المئة من الدخل القومي، وهذا الواقع كان فيه افادة للبنان. ولا شك في ان هذه الافادة الى تقلص لتراجع القدرة على تشغيل العمالة الوافدة وتأمين فرص عمل لنسبة كبيرة منها.

ثالثة الخصائص تضخيم دور المصارف اللبنانية واعتماد ارقام عن زيادة الودائع خلال السنوات منذ 2015 لا تعكس الحقيقة. فأرقام الـ2 والـ3 في المئة للزيادة لم تكن حقيقية لانها ارقام ميزانيات المصارف في تاريخ 31/12/2015- 31/12/2018 والزيادة الملحوظة كانت دون معدلات الفوائد العائدة إلى المودعين في التواريخ المشار اليها، كما ان غالبية الزيادة كانت تعود الى زيادة أرقام المصارف اللبنانية العاملة في الخارج، وهذه باتت تحتوي قبل السحوبات الاخيرة 45 في المئة من مجموع الودائع.

الخاصية الرابعة تمثلت ولا تزال في اعتبار احتياط مصرف لبنان من العملات الاجنبية موازياً لمجمل ودائع المصارف (الاجبارية منها أي 15 في المئة من الودائع) والودائع العادية مقابل فوائد مرتفعة وهذه ارتبطت لفترات طويلة لا تتناسب مع أوقات التعاقد على الايداع مع المصارف، وتالياً فإنّ بعض العجز يعود الى ان سحب غالبية الودائع لا ينتقص فقط من الاحتياط الالزامي بل أيضًا من ودائع المصارف بحد ذاتها لدى مصرف لبنان.

ونأتي هنا الى استسهال التفكير بالزام المصارف دفع نسبة أعلى من الضرائب على ارباحها، هذا مع العلم ان تحميل ارباح المصارف عبء الضرائب مرتين أدى الى معدل تحصيل للضرائب على ارباح المصارف وازى عام 2018 نحو 44 في المئة. وهذا الرقم بالغ الارتفاع، والتفكير بتحميل المصارف اعباء اضافية غير واقعي ومضر بمصلحة لبنان، فالايداع في لبنان سواء من اللبنانيين العاملين في الخارج أو من مؤسسات مالية غير لبنانية كان يتم نتيجة الثقة وكفاءة القطاع وسهولة تأمين الاموال.

وأول درس يجب ان يدركه أصحاب الآراء بالتثقيل على عائدات المصارف، هو ان المصارف ستعاني خسائر عام 2019، وخسائرها ستتوسع في 2020 لان الودائع ستكون على مستوى أقل بكثير، ليس فقط نتيجة تحويلات قد جرت، بل أيضًا لأن مصارف كبيرة تسعى لتأمين السيولة الى بيع مؤسساتها في الخارج ومنها ما هو ممكن تسويقه ومنها ما ليس تسويقه في فترة قصيرة ممكناً، وتالياً فإن أزمة السيولة ستبقى الى وقت ليس بقصير.

الخاصية الخامسة تتبدى من اصرار التوصيات والمذكرات والافكار الخاصة بالانقاذ على انجاز جردة بكامل موجودات الحكومة من أجل قياس مقدار التأمين الذي يمكن الاستفادة من الاقراض الدولي، واصحاب هذه الافكار لا يقدرون الوقت المطلوب لانجاز عملية كهذه ولا يدركون مدى انخفاض قيم الممتلكات المتوافرة للدولة، ومدى امكان التخلي عن الاملاك العامة ولدى الدولة جيش كبير من الموظفين غالبيته ممكن الاستغناء عنها إلّا عديد الجيش الذي هو العنصر الوحيد الذي لا يزال يحافظ على ذكريات الوطن وذخيرته المنسية.

الخاصية السادسة أنه عام 2009، عقب تفجر الازمة المالية العالمية خريف عام 2008، حوّل اللبنانيون من أصحاب الودائع الملحوظة في الخارج 24 مليار دولار الى لبنان أدت الى زيادة الودائع بنسبة 25 في المئة في المصارف وتوسع الاقراض بنسبة 12 في المئة وتحقيق معدل نمو بنسبة 9 في المئة وقد اسهمت تلك التحويلات والتي انجزت نتيجة الخوف من وقع الازمة المالية في انكلترا وسويسرا وفرنسا وايطاليا والولايات المتحدة على مدخرات اللبنانيين الى تعاظم الثقة في المستقبل والمصارف اللبنانية وقياداتها.

اللبنانيون المقيمون في الخارج بعد عناء العمل خارج لبنان ايام الحرب في لبنان 1975- 1990 كانوا يتوقون إلى الرجوع الى البلد ونقل أموالهم إليه وكانت آمالهم في المستقبل كبيرة وكانت لديهم ثقة بالحكم والحكام.

اليوم لا ثقة بالمصارف والى حد أكبر لا ثقة بالحكام ولا يجوز التعامل مع مدخرات اللبنانيين وكأنها ملك الحكام، وهؤلاء ستظهر ملكياتهم قريبًا، ونأمل قبل اقتطاع أي نسبة من الودائع.

الخاصية السابعة تتمثل في ان صعوبة توافر الدولار تعود الى التحويلات التي توافرت لقطاع الكهرباء والتي بلغت مع فوائدها على عشر سنين (من 2010 إلى2019) 52 في المئة من مجمل الدين العام والمسؤولية عن ذلك تعود الى وزراء الطاقة ما بين 2010 و2020.

الحل الناجع والناجح للازمة اللبنانية يستوجب تدفق استثمارت ملحوظة، لا الاعتماد على اقتراض تبدو فرص تحقيقه شبه معدومة، والاستثمار المهم لن يتأتى إلّا من هيئات تقنية حكومية أثبتت جديتها ونجاحها في البلدان المتطورة والبلدان المتوثبة مثل الصين في المقام الاول وكوريا الجنوبية. ولا يمكن التعويل على تدفقات من اللبنانيين أو الشركات التجارية الكبرى لان الثقة بالحكم والحكام وبمستقبل لبنان شبه معلقة إلى حين اكتشاف الغاز بعد سبع سنوات أي في 2027.

الصين تحوز احتياطاً نقدياً يفوق الـ1600 مليار دولار، والصين رصدت ما بين 160 و200 مليار دولار لتحقيق ما يسمى طريق الحرير، أي ربط دول الشرق الأقصى بدول الشرق الاوسط بالمصالح التي تتعلق بالنقل (سواء عبر المرافىء البحرية أو المطارات) أو حتى الدول المتقاربة جغرافيًا بواسطة الشبكات الكهربائية وقد اصبحت الصين منتجة للكهرباء اكثر بكثير من الولايات المتحدة.

خلاصنا يكون بمقاربة شركة “سيمنز” أو “هيونداي” لانجاز توسيع وتطوير شبكة الكهرباء لتساوي 3500 ميغاوات قبل انتهاء سنة 2020، واتفاق كهذا يزيد التجهيز البنيوي الذي نسعى إلى اقتراض مبالغ لتحقيقه بما يساوي 3-4 مليارات دولار لن تستحق قبل 20 سنة – أي بعد توقع تحقيق انتاج الغاز من مياهنا الاقليمية – والصينيون قادرون على تطوير مرفأ طرابلس، ومطار الرئيس رينيه معوض في القليعات، وانشاء جامعة متخصصة بعلوم الذكاء الاصطناعي وهم متقدمون في هذا الاختصاص- وتحقيق اتفاق مع مصرف لبنان على انجاز محطة انتاج كهربائية بواسطة الالواح الشمسية في أراضي المصرف في البقاع، وحينئذٍ ولأن الصين هي كبرى الدول المصدرة إلى لبنان، ولان لديها المصرف الأكبر عالميًا، يمكن تشجيعها على انشاء مصرف برأس مال مقداره مليارا دولار وحينئذٍ نكون قد توجهنا نحو الخلاص.

مروان اسكندر

أزمة لبنان المالية: أخطر ما سيحصل في 2020 مع رسوم بيانية مقارنة

يستعدّ المجلس النيابي لمناقشة مشروع موازنة 2020. وفي الأروقة السياسية يدور جدل حول دستورية انعقاد المجلس في ظلّ حكومة تصريف أعمال لإقرار موازنة عامة. لكنّ المشكلة تكمن في مكان آخر، حيث يبدو أن ما رُسم لن يكون مطابقاً للواقع الجديد الذي سترتسم معالمه خلال العام 2020.

في العادة، تعاني الموازنات العامة في لبنان من 3 نقاط ضعف أساسية هي:

أولاً – خطأ دائم في التقدير، بحيث انّ أرقام آخر السنة، تأتي دائماً غير مطابقة للتقديرات الواردة في الموازنة، وأحيانا تكون الفروقات شاسعة، وغير منطقية، كما حصل في العام 2018.

ثانياً – تتأخّر الموازنات في مواعيد إصدارها، وغالباً، ما يبدأ الصرف وفق القاعدة الاثني عشرية لفترة قبل أن تدخل الموازنة الجديدة حيّز التنفيذ. وهذا ما سيحصل مثلاً في العام 2020.

ثالثاً – أصبح العجز السنوي واقعاً لا يمكن الخروج منه، حتى لو أصبح هذا العجز يشكّل خطراً شبه وجودي، فإنّ التعامل معه حتى الآن جرى بأسلوب عقيم، مقارنة مع هول المأساة التي حلّت بالبلد.

ضمن نقاط الضعف هذه، ورغم الجهود المميزة التي بذلتها لجنة المال والموازنة ضمن الإمكانات المتاحة، أصبحنا اليوم في مكان آخر مختلف. وبين يدينا موازنة لاقتصاد لم يعد موجوداً. لجنة المال قامت بواجباتها كاملة وحبة مسك، بما يتيح لها القانون والدستور، وبَنت مشروع موازنة، وكما هي الأصول في الفترات الطبيعية، استناداً الى أرقام النصف الاول من 2019، أي احتسبت الواردات والنفقات في 6 أشهر، وأخذت في الحسبان تراجع الإيرادات في الشهرين الاخيرين من العام 2019، وأنجزت المشروع.

وفي الأرقام الواردة في الموازنة، نتائج يُفترض أنّها جيدة فيما لو كان الوضع طبيعياً. على سبيل المثال، لا يتجاوز العجز قياساً بالناتج المحلي (GDP)، الـ5,7% من دون احتساب الكهرباء. اذا أضفنا الدعم المقرّر للكهرباء (1500 مليار ليرة)، يرتفع العجز المقدّر الى 7,38%. اشارة الى أن العجز في العام 2018 ارتفع الى أعلى من 11% قياساً بالناتج.

كل هذه الأرقام من الماضي، وما سنشهده في 2020، سيكون مشهداً مختلفاً تماماً، وهو من أخطر المشاهد التي تمرّ بها الدول في ازمات شبيهة بالأزمة المالية والاقتصادية التي تمرّ على لبنان.

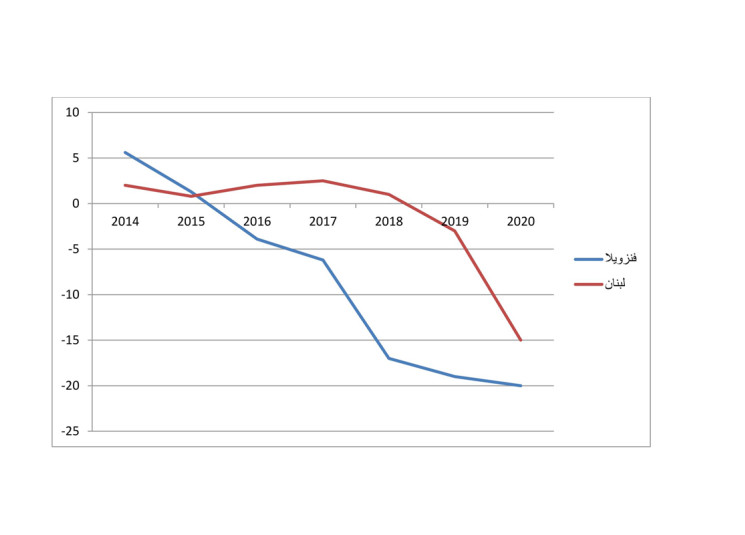

في مراجعة لسجلات دول انهارت مالياً واقتصادياً، مثل اليونان، فنزويلا وسواهما، يتبيّن انّ أزمة الانهيار التي تمتدّ لسنوات، تبدأ في التصاعُد ببطء، ثم تصل الى مرحلة يصبح معها الانهيار سريعاً ومن ثمّ تبلغ الذروة، وتستمرّ هكذا لسنتين أو ثلاث وربما أكثر، قبل أن تبدأ في التراجع في اتجاه التطبيع الذي يحتاج الى سنوات عدّة، وفق خطة الإنقاذ، ووفق ظروف كلّ بلد.

ما يتبيّن اليوم، أنّ الأزمة في لبنان سوف تجتاز مرحلة الانهيار السريع بدءاً من 2020. وهذا يعني انّ الارقام التي نبني عليها الموازنات لن تكون موجودة، وستحلّ مكانها أرقام جديدة لا علاقة لها بالأرقام القائمة.

قبل الوصول الى الواردات والنفقات، لا بد من التركيز على الناتج المحلي الذي تُظهر أرقامه في العادة، خط سير الأزمة. في 2019، هناك تقديرات بأنّ النمو كان سلبياً بواقع ناقص 2. فيما توجد تقديرات للبنك الدولي بأنّ النمو قد يرتفع الى 0.3% في 2020. لكن هذه التقديرات قديمة نسبياً، وصدرت قبل ظهور مؤشرات وصول الأزمة الى مرحلة الانهيار الدراماتيكي المعروف في مثل هذه الحالات.

وبالتالي، اذا كان حجم الاقتصاد أصبح حوالى 54,5 مليار دولار في 2019، فإنّه قد يتدحرج الى حوالى 45 مليار دولار في 2020. كما انّ الواردات المقدرة في مشروع الموازنة بأنها ستقارب الـ12,5 مليار دولار، قد تنخفض دراماتيكياً الى حوالى 7 أو 8 مليارات دولار، وهو المبلغ الذي يكفي لدفع الرواتب، ويبقى منه القليل لتسيير العمل.

وهذا يعني انّ العجز في الموازنة سيقارب الـ9 مليارات دولار. لكن الأخطر أن هذا العجز وقياساً بالناتج المحلي (حجم الاقتصاد)، قد يرتفع الى حوالى 19% وهو رقم بلغته دول عانت ما يعانيه لبنان اليوم. لكنّه رقم كارثي، ويعني ما يعنيه من تعميم الفقر على النسبة الأكبر من اللبنانيين.

الوصول الى هذا الرقم نابع من واقع واضح أمامنا. والكل يعرف انّ حجم الناتج المحلي يجري احتسابه وفق قاعدة (GDP=C+I+G+X–M) أي الانفاق الاستهلاكي + الاستثمارات العامة والخاصة + الانفاق الحكومي+ التصدير والاستيراد. ومن خلال ارقام الشهرين الأخيرين من 2019، ومن خلال بناء رسم بياني لمحاكاة النتائج التي سنصل اليها في نهاية العام 2020، يصبح مسموحاً الاعتقاد انّ الناتج المحلي قد يهبط الى حوالى 45 مليار دولار.

وفي المناسبة، بلغ الناتج المحلي في اليونان في العام 2008 حوالى 354 مليار دولار. ومن ثمّ بدأ يتراجع خلال السنوات التي سبقت الانهيار وخلاله، حتى وصل الى حوالى 195 مليار دولار في العام 2016. بما يعني انّه هبط بنسبة 55% في 8 سنوات.

إنطلاقاً من هذا الواقع، وبصرف النظر عن مصير موازنة 2020، أصبح الوضع قاتماً، ليس لأنّ المعالجة صعبة ومعقدة، بل لأنّ الطبقة السياسية لا تزال في مكان آخر، لا علاقة له بالواقع المأساوي والكارثي الذي يتحضّر له البلد بدءاً من هذا العام. في السياسة، ما زلنا عند نقطة أنّ فلاناً يصرّ على توزير أحدهم، وهناك طرف سياسي يقول له لا، لن نقبل بتوزيره! وعند هذا الحدّ تبدو الحكومة عالقة!

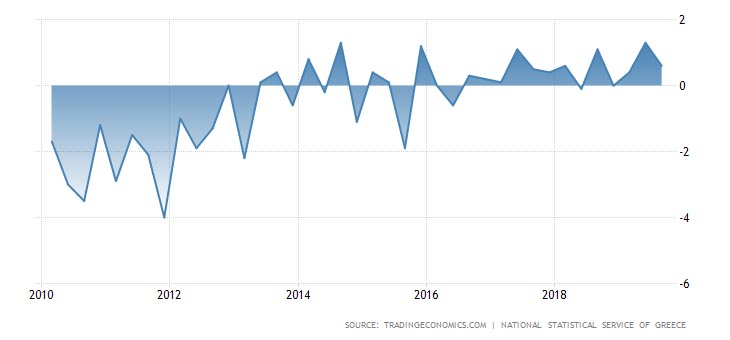

الناتج المحلي في لبنان

الناتج المحلي في فنزويلا

الناتج المحلي في اليونان

رسم مقارنة للناتج بين لبنان وفنزويلا

انطوان فرح.