متابعة قراءة الأسهم الأوروبية تهبط للجلسة الخامسة على التوالي مع التركيز على اجتماعات بنوك مركزية

الأرشيف الشهري: ديسمبر 2021

هبوط المؤشرات الرئيسية في بداية التعامل في وول ستريت

استقرار لأسعار النفط وسط مخاوف الطلب الناجمة عن أوميكرون

مقاومات و دفاعات : يورو – داكس

بورصة وول ستريت تغلق منخفضة، والمستثمرون يركزون على أوميكرون واجتماع مجلس الاحتياطي

قيمة أبل السوقية تحوم قرب 3 تريليونات دولار لترفعها على عرش شركات العالم

الأسواق رهن ما سيقوله رئيس الفدرالي ورئيسة المركزي

الأسواق رهن ما سيقوله جيروم باول وايضا كريستين لاغارد ..

عزز الدولار الأمريكي وضعه مقابل اليورو يوم الاثنين على الرغم من وضع السوق المتردد قبل أن تعقد البنوك المركزية اجتماعها الأخير في هذا العام ، وعلى راسها بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي.

سوف يجذب الاحتياطي الفيدرالي الأمريكي يوم الأربعاء والبنك المركزي الأوروبي يوم الخميس انتباه المستثمرين بشكل خاص. في الأسابيع الأخيرة ، أصبح الفيدرالي أكثر قلقًا بشأن التضخم ، ويتوقع السوق تقليص برنامج إعادة شراء الأصول .

لقد استوعب المستثمرون بالفعل إلى حد كبير الانعكاس المحتمل الذي تستعد المؤسسة النقدية الابرز لإعطائه لسياستها النقدية ، مع تسارع محتمل في سحب مشتريات الأصول المالية ، قبل رفع اسعار الفائدة مرة واحدة أو أكثر.

على جانب البنك المركزي الأوروبي ، أعلن المسؤولون مرارًا وتكرارًا أن عمليات شراء الأصول من برنامج الطوارئ الوبائي (PEPP) ستتوقف كما هو مخطط لها اعتبارًا من الربع الثاني من عام 2022.

ومن ناحية أخرى ، كررت الرئيسة كريستين لاغارد الأمر الذي تعتبره غير مرجح للغاية في رفع سعر الفائدة في 2022.

توقعات اليورو:

يتحرك زوج اليورو / الدولار الأمريكي في زخم هبوطي منذ يونيو 2020. يعمل تشديد الفيدرالي على السياسة النقدية على دعم الدولار.

يمكن تفسير قوة الدولار أيضًا من خلال توقعات السوق برفع سعر الفائدة. نتيجة لذلك ، لا يزال اليورو تحت الضغط وفشل في اكتساب الزخم. على العكس من ذلك ، يشير كل شيء إلى أن العملة الموحدة تتماسك في شكل استمرار للاتجاه: راية.

هذه المرحلة من الاستقرار في المثلث منذ نهاية تشرين الثاني (نوفمبر) تشير إلى وجود ساق سفلي جديدة قادمة.

في الوقت الحالي ، تحاول الأسعار الحفاظ على الدعم عند 1.1270 دولارًا أمريكيًا ، ولكن الاختراق تحت 1.1250 دولار أمريكي سيعزز هذا السيناريو الهبوطي. وبالتالي يمكن للزوج أن يزيد من تعثره ويعود إلى الدعم عند 1.1180 دولار. أخيرًا ، سيؤدي اختراق هذا الحد إلى دفع اليورو إلى المستوى التالي عند 1.1075 دولار.

الليرة التركية تهبط لقاع جديد أمام الدولار وتكسر حاجز 14 ليرة

تراجعت الليرة التركية إلى مستويات قياسية جديدة أمام الدولار الأميركية لتكسر حاجز الـ 14 ليرة للدولار لأول مرة في تاريخها، وذلك بعد تغيير وكالة S&P للتقييم الائتماني لنظرتها المستقبلية للاقتصاد التركي من مستقرة إلى سلبية.

هذا وقالت وكالة S&P في بيان لها إن تغييرها للنظرة المستقبلية جاء تبعا لعدد من المخاطر التي ترى أنها ستؤثر على الاقتصاد في المستقبل مثل تقلبات أسعار العملة وارتفاع التضخم بشكل كبير.

وكالة Moodys والناتج المحلي الإجمالي

ومن جانبها توقعت وكالة Moodys أن يتراجع الناتج المحلي الإجمالي بـ 4% العام المقبل، وتوقعت الوكالة أيضا ارتفاع مؤشر أسعار المستهلكين في تركيا إلى 25% أو أكثر في الشهور المقبلة على أن يتراوح بين 17و18% في نهاية 2022

متابعة قراءة الليرة التركية تهبط لقاع جديد أمام الدولار وتكسر حاجز 14 ليرة

أسهم أوروبا ترتفع قبيل أسبوع اجتماعات البنوك المركزية

بين ميزان المدفوعات ومالية الدولة: كيف أصبح سعر الصرف «إصطناعياً»؟

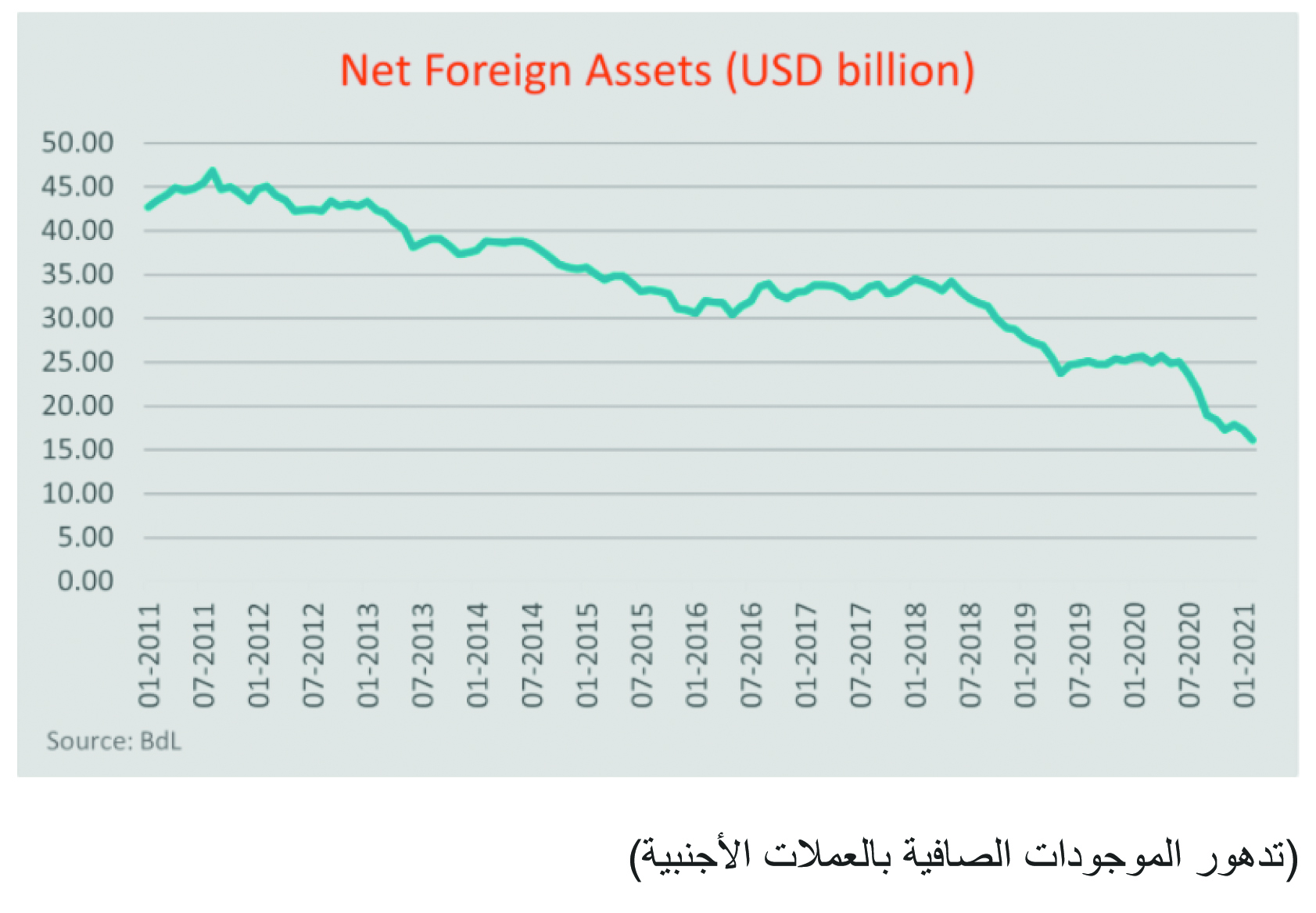

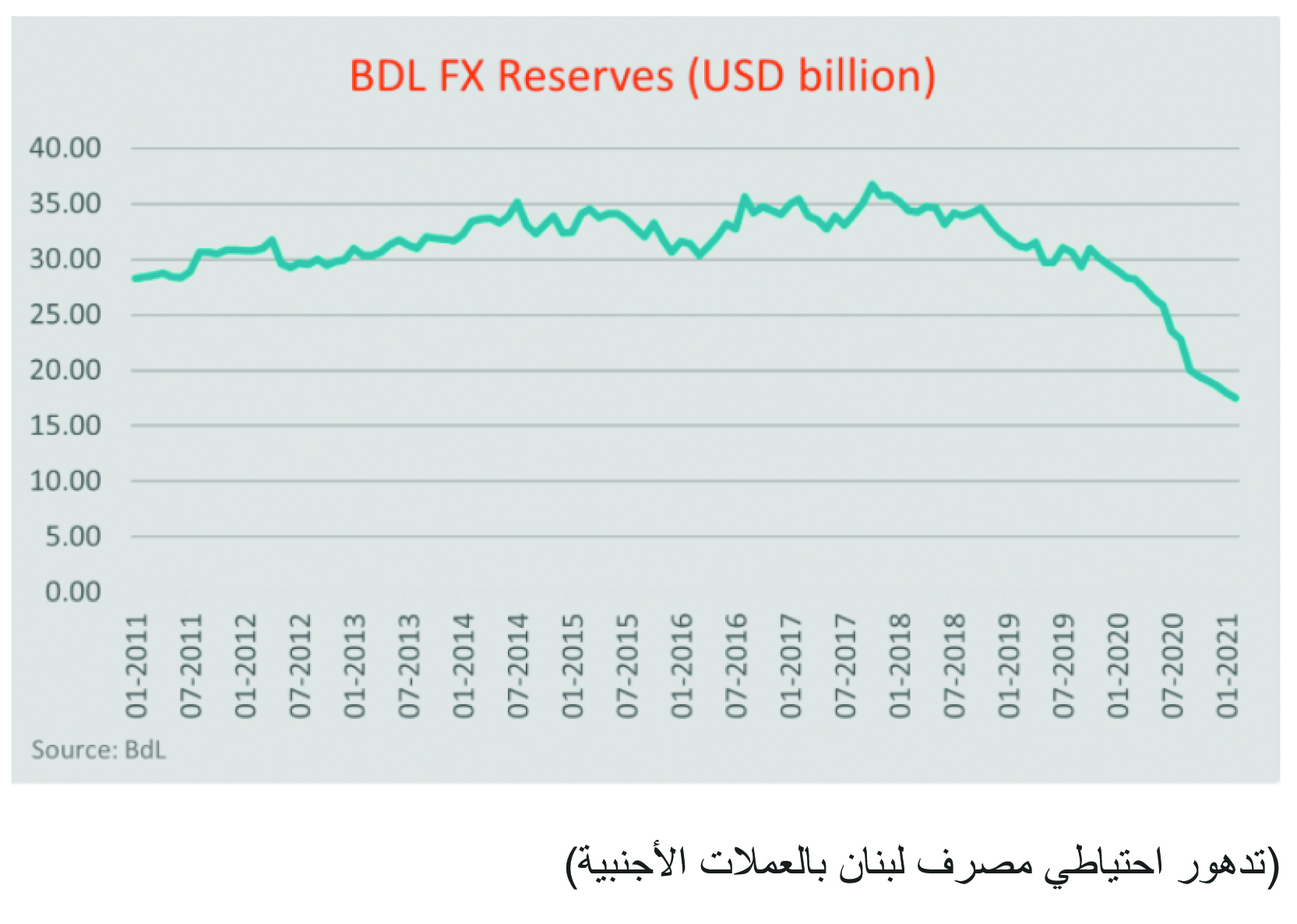

بات معلوماً أنّ العام 2011 شكّل نقطة مفصلية باتجاه الانقلاب السلبي في جميع المؤشرات الاقتصادية، لاسيما منها وضع ميزان المدفوعات الذي تحوّل من فائض يفوق الـ 7 مليارات دولار، الى تراكم عجوزات بمليارات الدولارات، باستثاء العام 2016، الذي تمّ فيه تسجيل «فائض اصطناعي» في ميزان المدفوعات جراء استقطاب دولارات من الخارج لتوظيفها في الداخل تحديداً في الأوروبوند، وشهادات إيداع المصرف المركزي بالعملات الأجنبية عبر «الهندسات المالية»، بمحاولة شراء الوقت في غياب الإصلاحات المالية والادارية الفعلية، ومع بداية تضييق «مصادر الدولار» الى لبنان بعد اندلاع الأزمة في سوريا من جهة وإسقاط حكومة لبنان عام 2011 وتبدّل مناخ الاستقرار السياسي… إلّا أنّ الملفت أيضاً، أنّه في صلب مرحلة انقلاب الموازين السياسية المؤثرة مباشرة على المناخ الاستثماري، وتضاعف عوامل المخاطرة في البلاد (المؤثرة على الفوائد وعلى التصنيف السيادي، كما ذكرت حينها جميع تقارير مؤسسات موديز، فيتش، ستاندرد بورز…)، وزيادة انغماس الجهاز المصرفي في تمويل العجز المتمادي للدولة ولسدّ حاجات المصرف المركزي من احتياطات الدولار… تمّ الإبقاء على تثبيت سعر صرف الدولار الى الليرة اللبنانية على أساس 1507.5 كسعر وسطي وكأنّ أي شيء في المشهد الاقتصادي لم يتبدّل. ومهما كان ثمن هذا التثبيت، كيف انتقل سعر الصرف من أن يكون انعكاساً حقيقياً لوضع الاقتصاد ليصبح مؤشراً «وهمياً» لا علاقة له بمتانة الاقتصاد وديناميكيته؟ وأكثر من ذلك، كيف استمر التمسّك بهذا الخيار من جميع الأفرقاء والمسؤولين حتى اليوم، على الرغم من انكشاف الواقع الاقتصادي وانفلاش السوق الموازي وتعدّد أسعار الصرف؟

بعد طي صفحة الحرب الداخلية مطلع التسعينات، شهد لبنان حالة من المديونية المفرطة، ومنها جزء متزايد بالدولار الأميركي وسياسة جذب رؤوس الأموال بالعملة الأجنبية لتزويد الإحتياطي الأجنبي لمصرف لبنان بقدرته على الحفاظ على ربط سعر صرف الليرة بالدولار، لاسيما منذ العام 1997 على أساس 1507.5 ليرة لبنانية/ الدولار الأميركي. وقد ظلّ الوضع مقبولاً حتى عام 2011 عندما اندلع الصراع في سوريا وتدفق مئات الآلاف من اللاجئين على لبنان مع تدهور النمو الاقتصادي، وبدأ منحى تراكم عجز ميزان المدفوعات. منذ عام 2011، ارتفعت نسبة الدين العام/الناتج المحلي الإجمالي بشكل مستمر، لتتجاوز 176% في نهاية عام 2019 مع تدهور وضع المالية العامة وزيادة الدين العام مع تراجع معدل النمو الاقتصادي من حوالى 8.5% في 2011 إلى أقل من 1% في نهاية 2019. في الواقع، يظهر التفاوت الكبير في أوضاع الدين العام عبر العالم، صعوبة تحديد عتبة إفلاس أو عدم استدامة الدين العام، ويتعلق ذلك بإثنين من “معايير ماستريتش” للمالية العامة: سقف 3% من العجز المالي الى الناتج المحلي، وسقف 60% نسبة الدين العام الى الناتج المحلي.

ومع التبدّل الجذري في مناخ الاستقرار السياسي منذ العام 2011 وانقلاب فائض ميزان المدفوعات، الى تراكم عجز متزايد، يعني سنوياً خروجاً صافياً للدولار الأميركي من لبنان، جاء الفراغ الرئاسي لحوالى سنتين ونصف والتشنج السياسي والأمني المتنقّل بين المناطق والتجاذب السياسي على كل الملفات، ليدهور مناخ الاستقرار الأساسي للاستثمار وجو الثقة والصدقية تجاه البلدان المانحة التي شهدت عدم الالتزام بأي من الإصلاحات الاقتصادية التي كان سبق واقترحها لبنان في أوراقه السابقة من باريس 1، 2، 3 وصولاً الى “سيدر”، خصوصاً في ما يخص قطاع الكهرباء، الذي تسبّب بعجوزات مالية بين 1.5 و2 مليار دولار سنوياً، حتى جمعت مع تراكم الفوائد عليها أكثر من 43 مليار دولار، قاربت نصف قيمة الدين العام، وكانت تتغطّى على شكل سلفات خزينة بالدولار الأميركي من المصرف المركزي دون إمكانية تسديدها ولا حتى معالجة ملف الكهرباء، فيما كانت تستنزف إحتياطات مصرف لبنان بالعملات الأجنبية. ويتراجع تصنيف لبنان السيادي من قِبل جميع مؤسسات التصنيف الدولية “فيتش” “موديز” “ستاندر بورز”… ما يعني قرع جرس العجز عن سداد الديون بالدولار تحديداً…

علماً أنّ ميزان المدفوعات يتشكّل من مجموع الميزان التجاري وميزان الرساميل. ومن المعروف تاريخياً أنّ كل فائض في ميزان المدفوعات كان ينتج من فائض كبير في ميزان الرساميل (الفرق بين حركة دخول وخروج الرساميل)، يتمكّن من التعويض بفائض أكبر عن عجز الميزان التجاري (الفارق بين الاستيراد والتصدير)، الذي لطالما عرف تاريخياً تراكم عجوزات في لبنان حيث يفوق الاستيراد أضعاف التصدير، نظراً لأسباب بنيوية استراتيجية وليس لعوائق ظرفية قابلة للتبدّل بسهولة.

ومن أبرز العوامل التي أدّت الى هذا العجز المتزايد في الميزان التجاري، هو أنّ لبنان بلد مستهلك من الدرجة الاولى، وحاجة استهلاكه الى السلع المستوردة في تزايد مستمر، بفعل ارتفاع القوة الشرائية لدى السكان، وخصوصاً في الفترة التي كانت فيها عملته “مدعومة” عبر ربطها بالدولار (1507.5) منذ العام 1997، ولكون لبنان بلد سياحة وخدمات، يزوره الإجانب بأعداد كبيرة ويزيدون من استهلاك مختلف الماركات العالمية، ليمثّل الاستيراد أكثر من 80 % من الاستهلاك في لبنان.

كذلك يبرز ضعف قدرة لبنان على التصدير. إذ على الرغم من التوسع الكبير الذي حصل في السنوات الاخيرة في ميدان الانتاج الصناعي والزراعي، وبالرغم من الزيادة الملحوظة في حجم الصادرات اللبنانية الى الخارج، فإنّ العناصر والإمكانات الإنتاجية المتوفرة في لبنان لا تزال ضعيفة لأسباب عدة، نظراً للحاجة الى استيراد المواد الأولية للمنتوجات الصناعية ومختلف التجهيزات وصولاً الى التغليف، كما لارتفاع كلفة عناصر الإنتاج من كلفة الرأسمال، أي معدّل الفائدة على كلفة الأجور، كذلك بسبب ضيق السوق اللبناني وصعوبة تحقيق ما يُعرَف في عالم الاقتصاد بـ”إقتصاد الكم” الذي يقلّص كلفة الوحدة المنتجة كلما زاد عدد الوحدات المنتجة. كما هناك مشكلة تأمين المياه الكافية لجميع المناطق وضعف شبكات الري، وطبعاً بشكل أساسي أزمة قطاع الكهرباء، وكل ما ينتج منها من عراقيل انتاجية تقلّص القدرة التنافسية للمنتج اللبناني.

ومع ذلك، طالما كان ميزان المدفوعات في مسار تصاعدي، ظلت فجوة النمو بين ودائع العملات الأجنبية والموجودات الخارجية للنظام المصرفي مضبوطة، وبالتالي انخفضت نسبة الودائع إلى الأصول الخارجية من 1.7 عام 1997 إلى 2.0 في نهاية 2011.

أما أخيراً، وبحسب إحصاءات الجمارك اللبنانية، انخفض العجز التجاري بنسبة 37% ليبلغ 9780 مليون دولار مقارنة مع 15508 ملايين دولار في 2019. وقد أدّى ذلك الى تراجع في الاستيراد بنسبة 25.9%، وارتفاع في التصدير بنسبة 19.4%، لكن اللافت أنّ حصّة السلع المدعومة من مجمل الواردات كانت تبلغ 46.9%، وبالتالي فإنّ باقي السلع لم تنخفض بأكثر من 27.8% في عزّ الانهيار المصرفي والنقدي والاقتصادي.

وتشير الإحصاءات، إلى أنّ واردات لبنان بلغت 14240 مليون دولار في نهاية 2020 مقارنة مع 19239 مليوناً في 2019، في مقابل صادرات بقيمة 4458 مليون دولار في 2020 وبقيمة 3731 مليوناً في 2019.

التراجع الذي طرأ على الاستيراد بدأ يظهر اعتباراً من الشهر الثالث من السنة الماضية، واستمر بوتيرة متراجعة إلى أكثر من النصف حتى شهر تشرين الثاني الذي كاد أن يبلغ مستوى الاستيراد المسجّل في الأشهر نفسها من 2019. وهذا الأمر مرتبط إلى حدّ ما بالانفجار الذي وقع في مرفأ بيروت في 4 آب.

يمثّل عجز الميزان التجاري الجزء الأهم من عجز ميزان المدفوعات. لذا، فإنّ تراجع عجز الميزان التجاري ضروري ومهم، باعتباره يفسّر جانباً أساسياً في ميزان المدفوعات يتعلق بخروج العملات الأجنبية من لبنان. التراجع في العجز التجاري بنسبة 37% لا يمكن التعويل عليه كثيراً. صحيح أنّ العجز تقلّص بقيمة 5728 مليون دولار، إلّا أنّ حجم العجز ما زال كبيراً ويبلغ 9780 مليون دولار. العجز يمثّل حاجة لبنان إلى حجم كبير من الدولارات يوازي أكثر من نصف الناتج المحلي الإجمالي المقدّر من صندوق النقد الدولي بنحو 18.6 مليار دولار.

اللافت أنّ كمية السلع المدعومة المستوردة إلى لبنان في 2020 تبلغ 6680 مليون دولار (مدعومة بنسبة 90% للبنزين والدواء والقمح والمستلزمات الطبية والغاز والمازوت والفيول، أي باستثناء 960 مليون دولار مواد غذائية مدعومة بنسبة 100% على أساس 3900 ليرة لكل دولار، وتُموّل من احتياطات مصرف لبنان بما قيمته 5148 مليون دولار)، أي ما يوازي 68.3% من العجز التجاري، ونحو 46.9% من مجمل الواردات.

وبالتالي، فإنّه بعد استثناء الكميات المدعومة من فاتورة الاستيراد، يتبيّن أنّ الاستيراد تراجع في عام 2020 بنسبة لا تزيد عن 28.7%. فبحسب أرقام الجمارك، إنّ لبنان استورد بقيمة 7.7 مليارات دولار من السلع غير المشمولة بدعم الاحتياطات بالعملات الأجنبية، وفي عام 2019 استورد من هذه السلع بقيمة 10.7 مليارات دولار، ما يعني أنّ التراجع قيمته 3 مليارات دولار فقط.

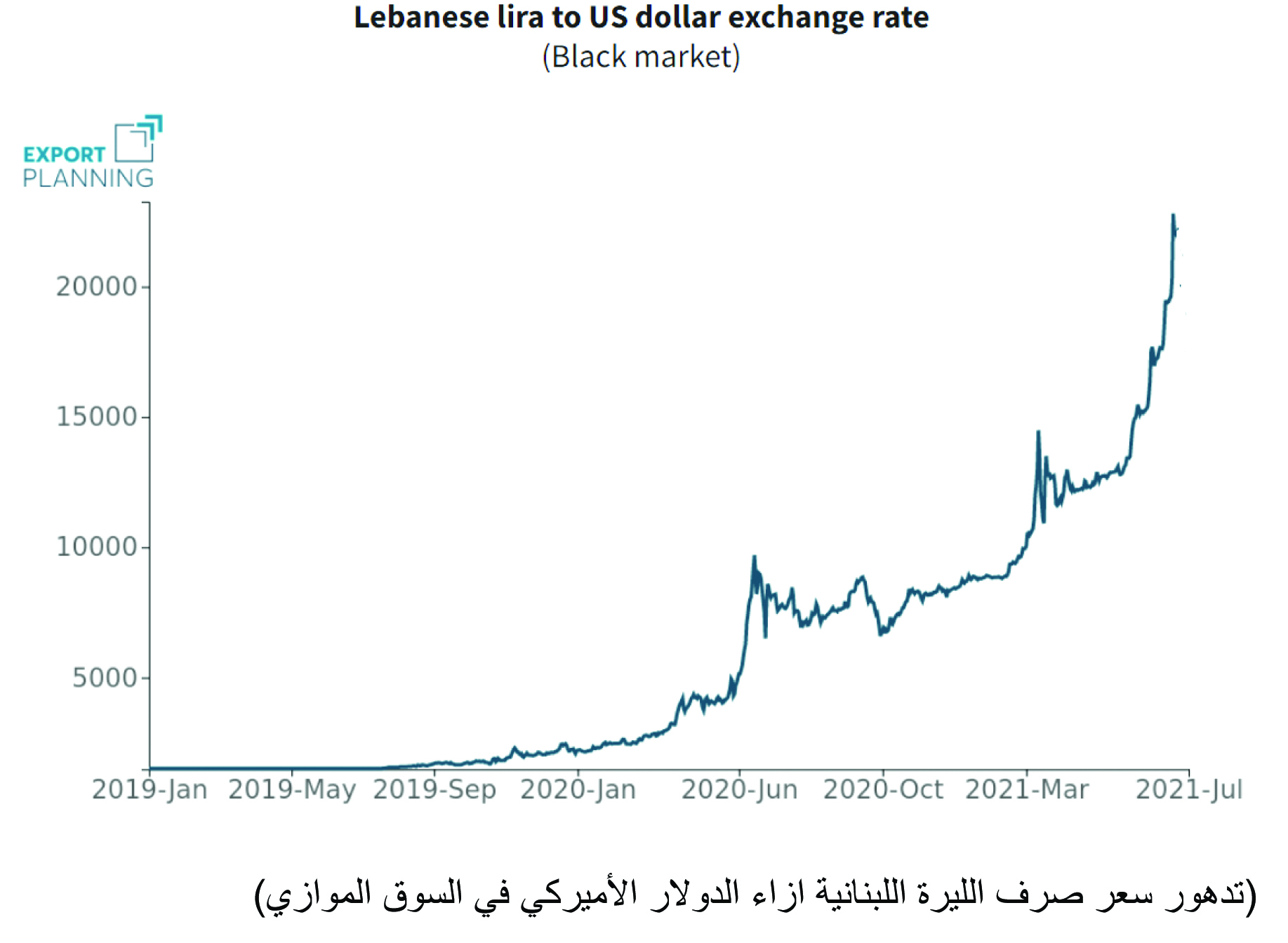

تراجع بهذا المستوى مستغرب جداً في ظل تطورات سعر صرف الليرة. سعر الليرة انخفض بنسبة 85%، بينما تضاعف سعر الدولار مقابل الليرة بنحو 8.6 مرات. كل هذه الخسائر لم تحتّم تراجعاً كبيراً في الاستيراد والاستهلاك. فمن مفاعيل الأزمات أنّها تضرب القدرة الشرائية ما ينعكس سلباً على الاستهلاك، وبما أنّ الجزء الأكبر من استهلاكنا مستورد، فإنّه ينعكس سلباً على الاستيراد.

من أبرز المتغيرات التي أثّرت في الميزان التجاري وبالتالي ميزان المدفوعات منذ اندلاع الأزمة، أنّ هناك بعض السلع التي تراجع استيرادها، من أبرزها استيراد السيارات الجديدة والمستعملة، وبعض السلع المعمّرة الأخرى، بينما لا يزال استيراد اللبنانيين من باقي السلع شبه مستقرّ. وتشكّل تحاويل الدولار الواردة الى لبنان، سواء من تحويلات المغتربين أو باقي التحويلات الرأسمالية بما فيها الأموال التي تدخل إلى لبنان نقداً، تأمين استمرارية تمويل الاستيراد، كونها تصل الى أيدي الجهات التي تستعملها من أجل تمويل الحركة الاستهلاكية. لم يستفِد لبنان من هذه الأموال سوى في تحريك الاستهلاك وإسباغ نوع من الاستقرار على الاستيراد.

علماً أنّه بعد زلزال بيروت حصل ضخّ كبير للأموال إلى المقيمين في بيروت، لا سيما عبر المنظمات غير الحكومية، بغض النظر عمّا وصل منها فعلياً بالعملات الأجنبية الى المتضررين مباشرة أو الذين تضرّروا جزئياً. مصدر هذه الأموال كان من الدول والمنظمات الدولية مباشرة أو عبر مؤسسات المجتمع المدني، وبعضها لا يزال قائماً إلى اليوم. هذه الأموال حفّزت حركة الاستهلاك والاستيراد قليلاً، من أجل تغطية بعض الأضرار أو لمساعدة السكان على الصمود.

ولكن مع اختتام العام 2021، وتحقّق معظم شروط صندوق النقد الدولي حتى قبل المحادثات معه (مع توقّف دعم المنتجات ولو بنتيجة نفاد احتياطي العملات الأجنبية وليس بفعل قرار اقتصادي استراتيجي هادف، وتقلّص عجز ميزان المدفوعات، ولو بفعل العجز عن تأمين الدولارات للمزيد من الاستيراد، وضبط عجز الكهرباء نظراً لتوقّف الإضاءة والانتقال الى المولّدات بشكل شبه كامل والاضطرار الى تصحيح التعرفة قريباً، والاعتراف التدريجي بضرورة أن يعكس سعر الصرف حقيقة السوق)، هل يكون عام 2022 عام تصحيح الخيارات الاقتصادية تلقائياً، ولو على طريقة “مكره أخاك لا بطل”؟!

د. سهام رزق الله

سيناريوهات «أوميكرون»

خلال سنة واحدة، ومنذ ديسمبر (كانون الأول) 2020، سجلت منظمة الصحة العالمية 5 متحورات من فيروس «كورونا»؛ ابتدأت بمتحور «ألفا» الذي سُجل في بريطانيا، وانتهت بمتحور «أوميكرون» الذي سجل في جنوب أفريقيا الشهر الماضي. وعند بداية ظهور كل متحور يتكرر السلوك نفسه من الأسواق، ولكن بدرجات متباينة، بهبوط للأسواق المالية، وزيادة اختناق سلاسل الإمداد والتوريد، وزيادة القيود على المصانع، وزيادة احتمالات التضخم. ولا يبدو أن العالم تأقلم حتى الآن مع ظهور المتحورات الجديدة، فقد شهدت الأسواق العالمية هبوطاً في بداية الأسبوع الماضي ونهاية الأسبوع السابق له. ولم تظهر حتى الآن بيانات يمكن الاعتماد عليها بشأن خصائص «أوميكرون»… وعليه؛ فإن كل ما يحدث في الأسواق العالمية الآن لا يعدو مخاوف تؤججها حالة عدم التيقن التي يفرضها المتحور الجديد.

وقد صرحت «منظمة التعاون الاقتصادي والتنمية» في بيان لها بأثر المتحور الجديد في زيادة حالة عدم التيقن التي يعاني منها الاقتصاد العالمي بالفعل قبل ظهور المتحور. وزادت المنظمة من توقعاتها زيادة التضخم عام 2022 من 3.9 في المائة إلى 4.4 في المائة، مبيّنة أن أكثر من قد يتضرر من زيادة معدل التضخم هما بريطانيا والولايات المتحدة، وذلك بارتفاع التوقعات من 3.1 في المائة إلى 4.4 في المائة. كما توقعت المنظمة انخفاض معدل النمو لبعض الدول، مثل أوروبا والصين والولايات المتحدة، بينما لم تتوقع ضرر دول أخرى مثل الهند واليابان، مستنتجة أن النمو العالمي إجمالاً قد لا يتغير كثيراً العام المقبل عن التوقعات السابقة والتي أعلنتها بداية الربع الرابع من هذا العام.

وبالنظر إلى المتحورات السابقة؛ فقد وضعت المنظمة احتمالين لتأثير المتحور على التضخم: الأول أن يتسبب المتحور الجديد في مزيد من الاضطرابات في سلاسل الإمداد وأن يطيل التضخم لفترة أطول. أما الثاني فيفترض تفاقم المتحور فيكون هناك مزيد من القيود على التنقل كما حدث في بداية الوباء، وفي هذه الحالة سوف ينخفض الطلب مسبباً انحساراً سريعاً للتضخم. كما حدد «غولدمان ساكس» 4 سيناريوهات للمتحور الجديد:

الأول: أن يكون هذا المتحور مجرد إنذار كاذب، وبذلك ينتشر «أوميكرون» بسرعة أقل من سابقه متحور «دلتا»، ويكون له تأثير اقتصادي طفيف.

الثاني: أن ينتشر «أوميكرون» أسرع من سابقه، ولكنه يكون أقل فتكاً منه، والتأثير في هذه الحالة يكون متواضعاً.

الثالث: أن يكون المتحور الجديد أكثر عدوى وفتكاً من سابقه، وفي هذه الحالة يكون الأثر والانكماش الاقتصادي كبيراً.

والسيناريو الأخير هو أن يستمر المتحور الجديد في الانتشار بشكل تصاعدي؛ لكنه أقل فتكاً من متحور «دلتا»، مؤثراً بذلك على التوقعات المستقبلية، ولكن الواقع قد يتغلب على هذه التوقعات، تماماً كما حدث خلال الأشهر الماضية حيث كان التعافي العالمي أسرع من المتوقع.

وتنتظر جميع هذه التوقعات بيانات واقعية من العلماء ومن المستشفيات لتعطي صورة أوضح عن الوضع المقبل؛ لا سيما أن التخوف الأكبر للأسواق هو فرض قيود جديدة على المصانع والموانئ والشحن، مما يعني مزيداً من اختناقات سلاسل الإمداد التي تعاني قبل ظهور المتحور. كما تخشى الحكومات كذلك أن يستدعي تفاقم الوضع الاقتصادي إطلاق حزم مساعدات جديدة، وقد بلغت المساعدات التي وفرتها دول «مجموعة العشرين» نحو 10 تريليونات دولار. هذه المساعدات قد تعاني منها الدول الغربية أكثر من غيرها؛ وذلك لارتفاع الديون لديها الآن، بينما تملك الدول الآسيوية احتياطات تمكنها من إطلاق هذه المساعدات دون الاعتماد على الديون وحدها.

والأكيد أن المتحور الجديد لن يكون بالشدة نفسها لوقع بداية الوباء، فالعالم اليوم اعتاد وجود الفيروس، والدليل أن الإصابات والوفيات في هذا العام أكثر بكثير من مثيلاتها العام الماضي، ومع ذلك؛ فلم يكن التأثير على عجلة الاقتصاد بالشدة ذاتها. ولكن المخاطر قد تأتي من الإغلاق الحكومي كما يحدث في اليابان حالياً من إغلاق للحدود، أو بابتعاد طوعي من الأفراد عن التجمعات والاختلاط الاجتماعي خوفاً من العدوى، أو من زيادة في القيود المحلية كما حدث في الصين التي قد يؤثر الوضع فيها على سائر العالم بما تملكه من قوة اقتصادية وأثر كبير على سلاسل الإمداد.

إن ظهور 5 متحورات خلال عام واحد لهو دليل على أن فيروس «كورونا» لن يتوقف عن أنه تهديد لأي بلد في العالم حتى يتوقف عن أنه تهديد لجميع البلدان. وظهور متحورين من الخمسة في جنوب أفريقيا ليس محض صدفة، حيث لم تزد نسبة أخذ الجرعات على 25 في المائة. ولذلك فالحري بالحكومات – بدلاً من تغيير السياسات النقدية بوصفها حلولاً مؤقتة – الالتفات بشكل جدي إلى توفير اللقاح للدول الفقيرة التي لا يزيد معدل أخذ اللقاح فيها على 7 في المائة مقابل 65 في المائة للدول الغنية. وتوفير اللقاح للدول الفقيرة ليس تصرفاً خيرياً؛ بل هو ضرورة يحتمها واقع أن العالم اليوم في مركب واحد، فعدم توفير اللقاح يعطي فرصة لانتشار الفيروس بشكل أسرع، وبالتالي زيادة إمكانية ظهور متحورات جديدة تزيد من التقلبات الاقتصادية في العالم، وتؤخر تعافي النمو الاقتصادي.+

د. عبد الله الردادي

توزيع الخسائر… تحويل كل الودائع الى الليرة

لا يبدو انّ الحلول التي يتمّ تداولها ستُقنع المودعين، لا سيما الكبار منهم. إذ توحي المؤشرات والمعلومات المتوفرة، انّ الدولة ترفض تحمّل أي جزء من الخسائر، رغم اعترافها بمسؤوليتها غير المنقوصة عن الافلاس، وان الهيركات سيعتمد مبدأ تحويل الودائع الدولارية الى الليرة، وعلى سعرٍ منخفض.

اقتربت المحادثات الفنية بين الحكومة اللبنانية وصندوق النقد الدولي من نقطتين حسّاستين، الاولى تتعلق بالاتفاق على رقم موحّد ومقبول للخسائر، والثانية تقضي بتوزيع هذه الخسائر على الاطراف المعنية، وهي اربعة: الدولة، مصرف لبنان، المصارف التجارية والمودعون الكبار.

في موضوع حجم الخسائر، كشف حاكم مصرف لبنان رياض سلامة أنه تمّ التوصّل الى اتفاق على رقم موحّد، وهو رقم أصغر من رقم الخسائر الذي جرى تحديده في الخطة السابقة التي وضعتها حكومة حسان دياب. هذا التطور يعتبر ايجابياً، اذا افترضنا، وهذا الأمر مُرجّح، ان الرقم وافق عليه مندوبو الصندوق الذين يتواصلون مع الجانب اللبناني. وخلاف ذلك، يصبح الانجاز منقوصاً، وقد يفقد قيمته التفاوضية، لأن المطلوب ان يكون الرقم واقعياً ويتماهى مع الخطة الانقاذية التي سيتمّ التوافق عليها مع الصندوق لتبنّيها وتمويلها. لكن، وبما أن رئيس الوفد اللبناني في المحادثات سعادة الشامي، صاحب خبرة في التعاطي مع الصندوق، بالاضافة الى حرفية (professionalism) كل من وزير المال يوسف الخليل وحاكم المركزي رياض سلامة، من البديهي الاستنتاج ان الرقم الموحّد المتعلق بالخسائر في القطاع المالي قد حظي بموافقة مبدئية من الصندوق.

الملاحظة الاساسية ان الجانب اللبناني خفّض رقم الخسائر، رغم مرور حوالى 20 شهرا على صياغة الخطة السابقة، بما يعطي فكرة عن مقدار المبالغة الذي اعتمدته حكومة دياب في هذا الاتجاه.

وعلى عكس ما يُنظّر به البعض، للادعاء ان الخسائر تراجعت في هذه الفترة بسبب ما يعتبره الاعيب تسديد القروض، وخفض حجم الودائع المصرفية، فإنّ الخسائرالحقيقية ارتفعت، لأن الفجوة اتسعت، وقد أنفقنا خلال العشرين شهراً اكثر من 16 مليار دولار حقيقية كانت موجودة في المصرف المركزي وفي المصارف.

وفي موازاة الانتهاء من اشكالية تحديد الخسائر، جرى تسجيل خرق جديد على مستوى توزيع هذه الخسائر، لكي تصبح أي خطة انقاذية، واقعية وقابلة للتنفيذ. وتمّ تبني مبدأ التراتبية في تحمّل المسؤولية وفقاً للترتيب التالي: الدولة، مصرف لبنان، المصارف والمودع. لكن الاقرار اخيراً بهذه التراتبية لم يترافق حتى الآن مع موافقة على توزيع الخسائر وفق هذه التراتبية، وهنا بيت القصيد. اذ من دون انشاء صندوق لادارة اصول الدولة، والافادة من عائداته لسد جزء من فجوة الخسائر، فهذا يعني ببساطة ان الخسائر سيتحمّلها المودع بنسبة كبيرة جدا. وفي المعلومات ان الحكومة، وربما بضغط من اطراف سياسية مؤثّرة، ترفض هذا الاقتراح. مع الاشارة الى ان رئيس الحكومة قد يكون من المقتنعين بضرورة توزيع الخسائر وفق توزيع المسؤوليات، لكنه عاجز، مع المؤيدين لهذه الفكرة داخل الحكومة، عن فرض هذا المسار بسبب المعارضة السياسية.

اذا استمر هذا النهج سائداً، وهذا مُرجّح، فإنه سيؤدّي الى تحميل المودعين القسم الاكبر من الخسائر، أي ان نسبة الهيركات التي لا بدّ منها ستكون موجعة جدا. اذ لا مجال لخلق اموال جديدة بالدولار لتصغير حجم الفجوة، وبالتالي، سيكون المخرج، وهذا ما هو مُقترح حالياً، في تحويل كل الودائع الى الليرة، وقد يُعتمد منطق المساواة بين كل المودعين الكبار، سواء كانت اموالهم بالدولار ام لا تزال مودعة بالليرة.

وهنا تجدر الاشارة الى ان هذا الحل قد يُعتمد في الحالتين، أي سواء وافقت الدولة على تحمّل جزء من الخسائر ام لا. لكن الفرق بين الحالتين، يتعلق بنقطتين: سعر الصرف الذي سيُعتمد لتحويل الودائع الدولارية الى الليرة. والمدة التي سيتم تحديدها للسماح للمودع بسحب وديعته بالكامل. وهذا ما يفسّر ربما، اصرار المركزي على الابقاء على سعر الصرف الرسمي كما هو (1507)، وعلى ابقاء سعر السحب كما هو ايضاً. اذا اعتمد سعر السحب الحالي (3900)، لتحويل الودائع، ستكون نسبة الهيركات وفق سعر الدولار الحالي في السوق الحرة، حوالى 85%، في حين اذا اعتمد سعر الصرف الرسمي، سترتفع نسبة الهيركات الى حوالى 95%. اما اذا اعتمد سعر السحب الوارد في التعميم 158 (12 الف ليرة) ستنخفض نسبة الهيركات الى حوالى 48%.

ومن غير المستبعد ان يتم اعتماد اكثر من سعر صرف لتحويل الودائع، بحسب حجمها، وبعد تقسيمها الى 3 أو 4 فئات.

الأكيد في هذا المشهد أن الأضرار كبيرة، لكن لا بدّ من الانتقال الى مرحلة جديدة، لأن الضرر سيصبح اكبر على الجميع كلما مرّ الوقت بلا حل، لأنّ سد الفجوة وتعويض الخسائر لن يتمّ من خلال اعجوبة الانتظار.

أنطوان فرح