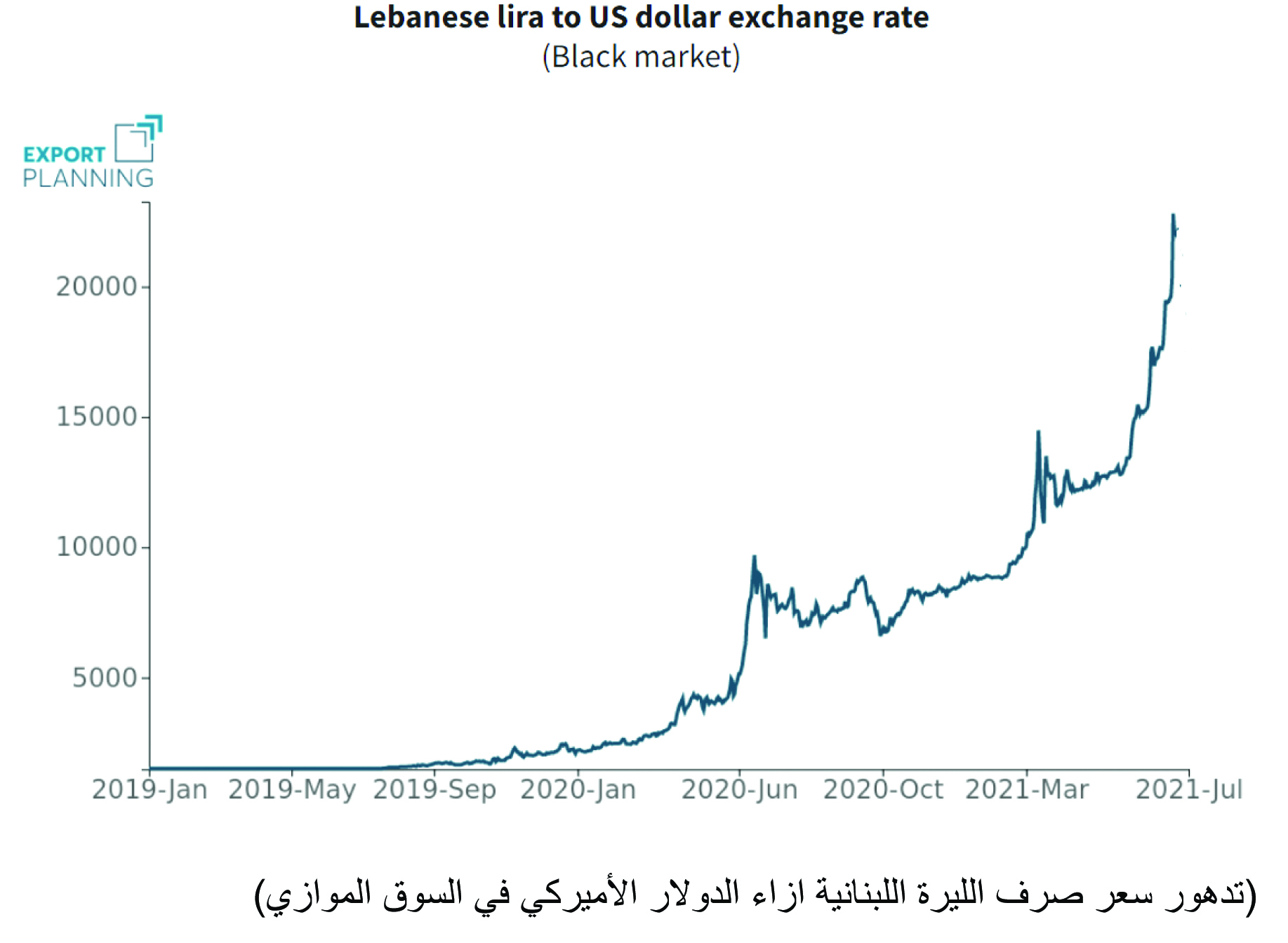

بات معلوماً أنّ العام 2011 شكّل نقطة مفصلية باتجاه الانقلاب السلبي في جميع المؤشرات الاقتصادية، لاسيما منها وضع ميزان المدفوعات الذي تحوّل من فائض يفوق الـ 7 مليارات دولار، الى تراكم عجوزات بمليارات الدولارات، باستثاء العام 2016، الذي تمّ فيه تسجيل «فائض اصطناعي» في ميزان المدفوعات جراء استقطاب دولارات من الخارج لتوظيفها في الداخل تحديداً في الأوروبوند، وشهادات إيداع المصرف المركزي بالعملات الأجنبية عبر «الهندسات المالية»، بمحاولة شراء الوقت في غياب الإصلاحات المالية والادارية الفعلية، ومع بداية تضييق «مصادر الدولار» الى لبنان بعد اندلاع الأزمة في سوريا من جهة وإسقاط حكومة لبنان عام 2011 وتبدّل مناخ الاستقرار السياسي… إلّا أنّ الملفت أيضاً، أنّه في صلب مرحلة انقلاب الموازين السياسية المؤثرة مباشرة على المناخ الاستثماري، وتضاعف عوامل المخاطرة في البلاد (المؤثرة على الفوائد وعلى التصنيف السيادي، كما ذكرت حينها جميع تقارير مؤسسات موديز، فيتش، ستاندرد بورز…)، وزيادة انغماس الجهاز المصرفي في تمويل العجز المتمادي للدولة ولسدّ حاجات المصرف المركزي من احتياطات الدولار… تمّ الإبقاء على تثبيت سعر صرف الدولار الى الليرة اللبنانية على أساس 1507.5 كسعر وسطي وكأنّ أي شيء في المشهد الاقتصادي لم يتبدّل. ومهما كان ثمن هذا التثبيت، كيف انتقل سعر الصرف من أن يكون انعكاساً حقيقياً لوضع الاقتصاد ليصبح مؤشراً «وهمياً» لا علاقة له بمتانة الاقتصاد وديناميكيته؟ وأكثر من ذلك، كيف استمر التمسّك بهذا الخيار من جميع الأفرقاء والمسؤولين حتى اليوم، على الرغم من انكشاف الواقع الاقتصادي وانفلاش السوق الموازي وتعدّد أسعار الصرف؟

بعد طي صفحة الحرب الداخلية مطلع التسعينات، شهد لبنان حالة من المديونية المفرطة، ومنها جزء متزايد بالدولار الأميركي وسياسة جذب رؤوس الأموال بالعملة الأجنبية لتزويد الإحتياطي الأجنبي لمصرف لبنان بقدرته على الحفاظ على ربط سعر صرف الليرة بالدولار، لاسيما منذ العام 1997 على أساس 1507.5 ليرة لبنانية/ الدولار الأميركي. وقد ظلّ الوضع مقبولاً حتى عام 2011 عندما اندلع الصراع في سوريا وتدفق مئات الآلاف من اللاجئين على لبنان مع تدهور النمو الاقتصادي، وبدأ منحى تراكم عجز ميزان المدفوعات. منذ عام 2011، ارتفعت نسبة الدين العام/الناتج المحلي الإجمالي بشكل مستمر، لتتجاوز 176% في نهاية عام 2019 مع تدهور وضع المالية العامة وزيادة الدين العام مع تراجع معدل النمو الاقتصادي من حوالى 8.5% في 2011 إلى أقل من 1% في نهاية 2019. في الواقع، يظهر التفاوت الكبير في أوضاع الدين العام عبر العالم، صعوبة تحديد عتبة إفلاس أو عدم استدامة الدين العام، ويتعلق ذلك بإثنين من “معايير ماستريتش” للمالية العامة: سقف 3% من العجز المالي الى الناتج المحلي، وسقف 60% نسبة الدين العام الى الناتج المحلي.

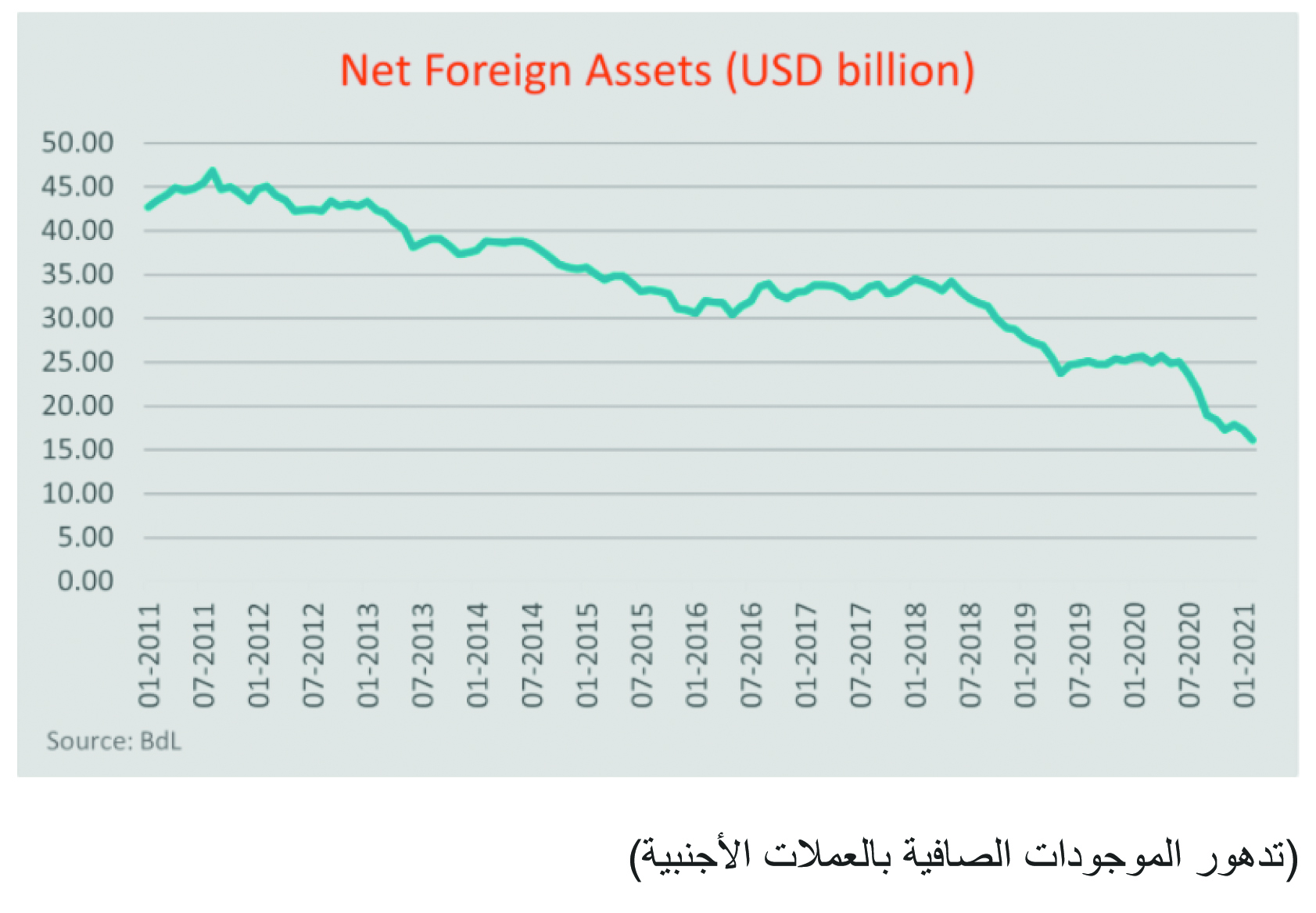

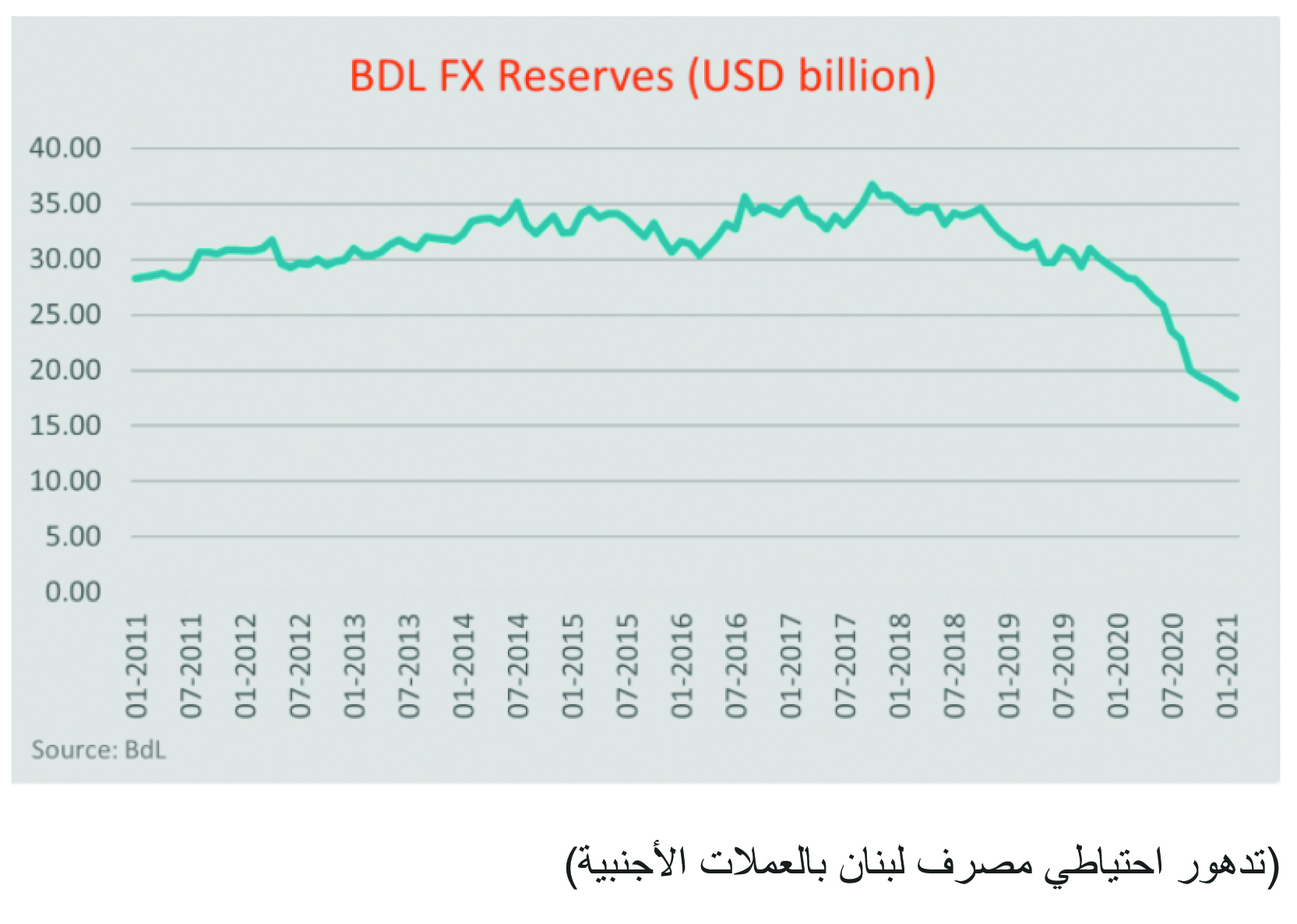

ومع التبدّل الجذري في مناخ الاستقرار السياسي منذ العام 2011 وانقلاب فائض ميزان المدفوعات، الى تراكم عجز متزايد، يعني سنوياً خروجاً صافياً للدولار الأميركي من لبنان، جاء الفراغ الرئاسي لحوالى سنتين ونصف والتشنج السياسي والأمني المتنقّل بين المناطق والتجاذب السياسي على كل الملفات، ليدهور مناخ الاستقرار الأساسي للاستثمار وجو الثقة والصدقية تجاه البلدان المانحة التي شهدت عدم الالتزام بأي من الإصلاحات الاقتصادية التي كان سبق واقترحها لبنان في أوراقه السابقة من باريس 1، 2، 3 وصولاً الى “سيدر”، خصوصاً في ما يخص قطاع الكهرباء، الذي تسبّب بعجوزات مالية بين 1.5 و2 مليار دولار سنوياً، حتى جمعت مع تراكم الفوائد عليها أكثر من 43 مليار دولار، قاربت نصف قيمة الدين العام، وكانت تتغطّى على شكل سلفات خزينة بالدولار الأميركي من المصرف المركزي دون إمكانية تسديدها ولا حتى معالجة ملف الكهرباء، فيما كانت تستنزف إحتياطات مصرف لبنان بالعملات الأجنبية. ويتراجع تصنيف لبنان السيادي من قِبل جميع مؤسسات التصنيف الدولية “فيتش” “موديز” “ستاندر بورز”… ما يعني قرع جرس العجز عن سداد الديون بالدولار تحديداً…

علماً أنّ ميزان المدفوعات يتشكّل من مجموع الميزان التجاري وميزان الرساميل. ومن المعروف تاريخياً أنّ كل فائض في ميزان المدفوعات كان ينتج من فائض كبير في ميزان الرساميل (الفرق بين حركة دخول وخروج الرساميل)، يتمكّن من التعويض بفائض أكبر عن عجز الميزان التجاري (الفارق بين الاستيراد والتصدير)، الذي لطالما عرف تاريخياً تراكم عجوزات في لبنان حيث يفوق الاستيراد أضعاف التصدير، نظراً لأسباب بنيوية استراتيجية وليس لعوائق ظرفية قابلة للتبدّل بسهولة.

ومن أبرز العوامل التي أدّت الى هذا العجز المتزايد في الميزان التجاري، هو أنّ لبنان بلد مستهلك من الدرجة الاولى، وحاجة استهلاكه الى السلع المستوردة في تزايد مستمر، بفعل ارتفاع القوة الشرائية لدى السكان، وخصوصاً في الفترة التي كانت فيها عملته “مدعومة” عبر ربطها بالدولار (1507.5) منذ العام 1997، ولكون لبنان بلد سياحة وخدمات، يزوره الإجانب بأعداد كبيرة ويزيدون من استهلاك مختلف الماركات العالمية، ليمثّل الاستيراد أكثر من 80 % من الاستهلاك في لبنان.

كذلك يبرز ضعف قدرة لبنان على التصدير. إذ على الرغم من التوسع الكبير الذي حصل في السنوات الاخيرة في ميدان الانتاج الصناعي والزراعي، وبالرغم من الزيادة الملحوظة في حجم الصادرات اللبنانية الى الخارج، فإنّ العناصر والإمكانات الإنتاجية المتوفرة في لبنان لا تزال ضعيفة لأسباب عدة، نظراً للحاجة الى استيراد المواد الأولية للمنتوجات الصناعية ومختلف التجهيزات وصولاً الى التغليف، كما لارتفاع كلفة عناصر الإنتاج من كلفة الرأسمال، أي معدّل الفائدة على كلفة الأجور، كذلك بسبب ضيق السوق اللبناني وصعوبة تحقيق ما يُعرَف في عالم الاقتصاد بـ”إقتصاد الكم” الذي يقلّص كلفة الوحدة المنتجة كلما زاد عدد الوحدات المنتجة. كما هناك مشكلة تأمين المياه الكافية لجميع المناطق وضعف شبكات الري، وطبعاً بشكل أساسي أزمة قطاع الكهرباء، وكل ما ينتج منها من عراقيل انتاجية تقلّص القدرة التنافسية للمنتج اللبناني.

ومع ذلك، طالما كان ميزان المدفوعات في مسار تصاعدي، ظلت فجوة النمو بين ودائع العملات الأجنبية والموجودات الخارجية للنظام المصرفي مضبوطة، وبالتالي انخفضت نسبة الودائع إلى الأصول الخارجية من 1.7 عام 1997 إلى 2.0 في نهاية 2011.

أما أخيراً، وبحسب إحصاءات الجمارك اللبنانية، انخفض العجز التجاري بنسبة 37% ليبلغ 9780 مليون دولار مقارنة مع 15508 ملايين دولار في 2019. وقد أدّى ذلك الى تراجع في الاستيراد بنسبة 25.9%، وارتفاع في التصدير بنسبة 19.4%، لكن اللافت أنّ حصّة السلع المدعومة من مجمل الواردات كانت تبلغ 46.9%، وبالتالي فإنّ باقي السلع لم تنخفض بأكثر من 27.8% في عزّ الانهيار المصرفي والنقدي والاقتصادي.

وتشير الإحصاءات، إلى أنّ واردات لبنان بلغت 14240 مليون دولار في نهاية 2020 مقارنة مع 19239 مليوناً في 2019، في مقابل صادرات بقيمة 4458 مليون دولار في 2020 وبقيمة 3731 مليوناً في 2019.

التراجع الذي طرأ على الاستيراد بدأ يظهر اعتباراً من الشهر الثالث من السنة الماضية، واستمر بوتيرة متراجعة إلى أكثر من النصف حتى شهر تشرين الثاني الذي كاد أن يبلغ مستوى الاستيراد المسجّل في الأشهر نفسها من 2019. وهذا الأمر مرتبط إلى حدّ ما بالانفجار الذي وقع في مرفأ بيروت في 4 آب.

يمثّل عجز الميزان التجاري الجزء الأهم من عجز ميزان المدفوعات. لذا، فإنّ تراجع عجز الميزان التجاري ضروري ومهم، باعتباره يفسّر جانباً أساسياً في ميزان المدفوعات يتعلق بخروج العملات الأجنبية من لبنان. التراجع في العجز التجاري بنسبة 37% لا يمكن التعويل عليه كثيراً. صحيح أنّ العجز تقلّص بقيمة 5728 مليون دولار، إلّا أنّ حجم العجز ما زال كبيراً ويبلغ 9780 مليون دولار. العجز يمثّل حاجة لبنان إلى حجم كبير من الدولارات يوازي أكثر من نصف الناتج المحلي الإجمالي المقدّر من صندوق النقد الدولي بنحو 18.6 مليار دولار.

اللافت أنّ كمية السلع المدعومة المستوردة إلى لبنان في 2020 تبلغ 6680 مليون دولار (مدعومة بنسبة 90% للبنزين والدواء والقمح والمستلزمات الطبية والغاز والمازوت والفيول، أي باستثناء 960 مليون دولار مواد غذائية مدعومة بنسبة 100% على أساس 3900 ليرة لكل دولار، وتُموّل من احتياطات مصرف لبنان بما قيمته 5148 مليون دولار)، أي ما يوازي 68.3% من العجز التجاري، ونحو 46.9% من مجمل الواردات.

وبالتالي، فإنّه بعد استثناء الكميات المدعومة من فاتورة الاستيراد، يتبيّن أنّ الاستيراد تراجع في عام 2020 بنسبة لا تزيد عن 28.7%. فبحسب أرقام الجمارك، إنّ لبنان استورد بقيمة 7.7 مليارات دولار من السلع غير المشمولة بدعم الاحتياطات بالعملات الأجنبية، وفي عام 2019 استورد من هذه السلع بقيمة 10.7 مليارات دولار، ما يعني أنّ التراجع قيمته 3 مليارات دولار فقط.

تراجع بهذا المستوى مستغرب جداً في ظل تطورات سعر صرف الليرة. سعر الليرة انخفض بنسبة 85%، بينما تضاعف سعر الدولار مقابل الليرة بنحو 8.6 مرات. كل هذه الخسائر لم تحتّم تراجعاً كبيراً في الاستيراد والاستهلاك. فمن مفاعيل الأزمات أنّها تضرب القدرة الشرائية ما ينعكس سلباً على الاستهلاك، وبما أنّ الجزء الأكبر من استهلاكنا مستورد، فإنّه ينعكس سلباً على الاستيراد.

من أبرز المتغيرات التي أثّرت في الميزان التجاري وبالتالي ميزان المدفوعات منذ اندلاع الأزمة، أنّ هناك بعض السلع التي تراجع استيرادها، من أبرزها استيراد السيارات الجديدة والمستعملة، وبعض السلع المعمّرة الأخرى، بينما لا يزال استيراد اللبنانيين من باقي السلع شبه مستقرّ. وتشكّل تحاويل الدولار الواردة الى لبنان، سواء من تحويلات المغتربين أو باقي التحويلات الرأسمالية بما فيها الأموال التي تدخل إلى لبنان نقداً، تأمين استمرارية تمويل الاستيراد، كونها تصل الى أيدي الجهات التي تستعملها من أجل تمويل الحركة الاستهلاكية. لم يستفِد لبنان من هذه الأموال سوى في تحريك الاستهلاك وإسباغ نوع من الاستقرار على الاستيراد.

علماً أنّه بعد زلزال بيروت حصل ضخّ كبير للأموال إلى المقيمين في بيروت، لا سيما عبر المنظمات غير الحكومية، بغض النظر عمّا وصل منها فعلياً بالعملات الأجنبية الى المتضررين مباشرة أو الذين تضرّروا جزئياً. مصدر هذه الأموال كان من الدول والمنظمات الدولية مباشرة أو عبر مؤسسات المجتمع المدني، وبعضها لا يزال قائماً إلى اليوم. هذه الأموال حفّزت حركة الاستهلاك والاستيراد قليلاً، من أجل تغطية بعض الأضرار أو لمساعدة السكان على الصمود.

ولكن مع اختتام العام 2021، وتحقّق معظم شروط صندوق النقد الدولي حتى قبل المحادثات معه (مع توقّف دعم المنتجات ولو بنتيجة نفاد احتياطي العملات الأجنبية وليس بفعل قرار اقتصادي استراتيجي هادف، وتقلّص عجز ميزان المدفوعات، ولو بفعل العجز عن تأمين الدولارات للمزيد من الاستيراد، وضبط عجز الكهرباء نظراً لتوقّف الإضاءة والانتقال الى المولّدات بشكل شبه كامل والاضطرار الى تصحيح التعرفة قريباً، والاعتراف التدريجي بضرورة أن يعكس سعر الصرف حقيقة السوق)، هل يكون عام 2022 عام تصحيح الخيارات الاقتصادية تلقائياً، ولو على طريقة “مكره أخاك لا بطل”؟!

د. سهام رزق الله