الأرشيف الشهري: أبريل 2021

هل تتحول الازمة الروسية الاميركية الى حرب تجارية؟

اسهم مقترحة للمتابعة والتداول في الجلسة الاميركية

الدولار يحوم قرب أقل مستوى في شهر مع تراجع عائدات السندات الأميركية

الذهب يصعد مع زيادة الإقبال بفعل نزول الدولار وعوائد السندات

النفط يهبط مع تزايد مخاوف الطلب بفعل ارتفاع وتيرة الإصابات بكورونا

مقاومات و دفاعات: ذهب + يورو + داكس

‘بلومبيرغ’ تتوقّع ارتفاع أسعار النفط… لهذا السبب

«بتكوين» تحل محل الذهب

كيف نشرح معنى «بتكوين»؟ كما ذكرت قبل أسبوعين، من الصعب استبعاد العملة الرقمية من الحسبان باعتبارها فقاعة استثمار كلاسيكية؛ لأنها – على العكس من أي معتقد تاريخي آخر شهد مكاسب كبيرة مماثلة في السعر – شكلت سلسلة من الفقاعات التي انفجرت ثم تضخمت مجدداً.

ليس من المفترض أن تقوم الفقاعات بذلك؛ إذ إنَّ الفقاعة الكبيرة الضخمة لا يمكن أن تنكمش في هدوء، بل تنفجر ولا يمكن أن تعود إلى ما كانت عليه أبداً.

لدى «بتكوين» العديد من أعراض هوس المضاربات، يحركها في ذلك الإثارة المطلقة التي تلهم المؤمنين بها، لكن من الصعب تحديد القيمة التي يجب أن تكون عليها الأصول الرقمية. شأن الذهب، فإنَّ القيمة الحقيقية تقع في عين الناظر. فهي ليس لها قيمة جوهرية، وفي حين ينطبق الأمر نفسه على الأوراق النقدية، فإنَّ الحكومة لا تقف وراء ذلك.

تصارع الكثير من الأشخاص مع المشكلة نفسها، وربما تكون قيمة «بتكوين» نابعة من عدم وجودها. ولفهم أفضل لذلك؛ فقط تأمل العلاقة الفردية بين الذهب وسندات الخزانة، فالدراسة والتحليل دائماً ما يثبت تغلب سندات الخزانة على الذهب عندما لا يشعر الناس بالقلق الشديد بشأن التضخم، في حين يفوز الذهب عندما تكون هناك مخاوف من التضخم، باستثناء في الوقت الحالي، حيث تراجع كلاهما.

ما الذي يدفع سعر الذهب إذن؟ جاءت دراسة تحليلية أجراها دافال جوشي، الباحث بمعهد «بي سي إيه إنك» بفكرة مختلفة مفادها أن العلاقة بين الذهب والفضة ظلت ثابتة لثلاثة قرون، واستمرت مستقرة حتى تآكلت الثقة في المعيار الذهبي ثم انهارت بعد الحرب العالمية الأولى. خلال عقود معيار الذهب الناعم لـ«اتفاقية بريتون وودز» بعد الحرب، عادت النسبة إلى مستواها القديم، لتعود إلى التحليق عالياً عقب انهيار اتفاقية «بريتون وودز» قبل 50 عاماً.

يؤكد جوشي أن هذا يدل على أن الطلب على الذهب والفضة مدفوع بالنظرة إلى تفوق الأصول «في مواجهة العملة». ولذلك؛ إذا شعر الناس بالقلق بشأن القوة الشرائية طويلة الأجل للعملات التي تصدرها الحكومة، فإنَّهم سيكونون مستعدين لدفع المزيد مقابل الذهب، في ظلّ دوره المتصور كمخزن للقيمة. كيف إذن نفسر الانخفاض المفاجئ. حجة جوشي هي أن عملة «بتكوين» ارتفعت كبديل للأصول. لقد حاز ذلك الانتشار بسبب الأفكار التحررية المناهضة للحكومة التي رافقت العملة الرقمية منذ إنشائها. فزيادة حجم «بتكوين» لتصبح معروفة بشكل أفضل وسهولة الحصول عليها الآن يجعلها منافساً أكثر قابلية للتطبيق مقارنة بالمعدن البراق.

لم يجرِ تحويل كل الأموال التي تترك الذهب إلى عملة «بتكوين»، بل بعضها فقط. ويبدو أن المؤسسات تتخذ قراراً بتخصيص بعض الأموال لعملة «بتكوين» كتحوط ضد الانهيار النقدي. (السندات الصينية هي وجهة مهمة أخرى). وظهرت قوة «بتكوين» في الأشهر القليلة الماضية على الرغم من التراجع الواضح في عمليات البحث على «غوغل» عن المصطلح.

يتماشى أداء «بتكوين» خلال العام الماضي بشكل مباشر مع التحركات في عوائد السندات. فعندما ترتفع العائدات، ترتفع كذلك «بتكوين»؛ مما يعني أن العملة الرقمية تستفيد مباشرة من «تجارة الانكماش»، أو الاعتقاد بأن التضخم قادم.

يُظهر تحليل أكثر علمية أجرته شركة الأبحاث البريطانية «كوانت إنسايت المحدودة»، أن الحساسية الرئيسية لعملة «بتكوين» تكمن في معدلات التضخم. الشيء نفسه ينطبق على الذهب، والاختلاف في الوقت الحالي هو أن «بتكوين» يرتبط ارتباطاً إيجابياً بنقطة التعادل (النقطة التي لا يتحقق فيها مكسب أو خسارة)، ويكسب عندما ترتفع المخاوف بشأن التضخم، في حين أن الذهب يرتبط بها ارتباطاً سلبياً.

وبحسب تشارلز موريس، الخبير بشركة «باي تري»، فإن «بتكوين» تتحرك مثل سهم النمو، على عكس الذهب. ويبدو أن «بتكوين» لديها كل شيء؛ فهي واحدة من الأصول القليلة التي يبدو أنها تستفيد من ارتفاع عائد السندات – وعلى عكس الأسهم والسندات الدفاعية، يعتبر كل من «بتكوين» والذهب حساسين للتضخم، لكن الذهب يكون أسعد حظاً عندما يواجه العالم دوامة هبوط. في المقابل، تفضل «بتكوين» اقتصاداً أقوى عندما يرتفع العائد، وهو المكان الذي نحن فيه اليوم.

لذلك؛ يبدو أن الدافع الحالي لعملة «بتكوين» هو محاولة للحماية من انخفاض قيمة العملة عن طريق تحول مُقاس من الذهب، والذي يُعتبر الأصل الأضعف ضد العملات الورقية في الوقت الحالي.

إذا كان هذا هو ما يحفز الناس على شراء «بتكوين»، مع عودة المخاوف من الانحدار والتضخم الذي يحدث عقب الانهيارات، يبقى السؤال حول كيفية تقييمها بالضبط. ينظر جوشي إلى مزايا الأصول المواجهة للأوراق المالية باعتبارها مرتبطة بقدرتها على تجنب الخسائر الفادحة. ويمكن أن يكون للذهب أيضاً عمليات سحب كبيرة، ولكن لا شيء مثل الخسائر الكبيرة التي تلحقها عملة بتكوين» بشكل دوري بحامليها قبل الارتفاع مرة أخرى. ونظراً لأن انخفاضات عملة «بتكوين» غالباً ما تكون أكبر بثلاث مرات؛ فإنه يمكن معادلة المخاطرة عن طريق الاحتفاظ بثلاثة أضعاف الذهب مثل «بتكوين».

هل «بتكوين» بديل حقيقي مباشر للذهب؟ إنه عرض صعب التعامل معه. فأنا مثلاً الآن أكتب هذا المقال وفي إصبعي خاتم صغير جداً من الذهب. أنا واثق من أنني لن أستبدل خاتم زواجي بواحد مصنوع من «بتكوين». فالذهب على الأقل له استخدام جوهري كمادة خام للمجوهرات المرغوبة بشدة.

لقد صُممت «بتكوين» ببراعة بحيث يجري تقليل المعروض من العملات الجديدة بمرور الوقت، وبالتالي، فإن انخفاض الأسعار سيقلل من الحافز لإنفاق الأموال على زيادة العرض. ويمكن للتأثيرات الشبكية أيضاً أن تجعل العملة أكثر فائدة – فكلما تم تطوير المزيد من التطبيقات، زادت سهولة استخدامها، وأصبحت عملة قابلة للتطبيق.

في الوقت الحالي، تلبي عملة «بتكوين» طلباً على مجموعة واسعة من البدائل للعملات الورقية في وقت يشكك فيه الكثيرون بشدة في السياسة النقدية، في حين تقدم وعداً بذلك النمو المثير الذي حققته الأسهم التقنية. من المفهوم أنه سيكون هناك طلب كبير على مثل هذه الأصول. ورغم قوة الطلب، فإنه أيضاً مدعوم من تلك القوى العالمية الأخرى في الأسواق التي تخشى عليه من الضياع. ومع ذلك، إذا لم يحدث الانكماش فقد يكون من الأفضل أيضاً الاستعداد لارتفاع آخر في «بتكوين».

جون اوثرز.

“بيتكوين” تهبط بنسبة 7.7%

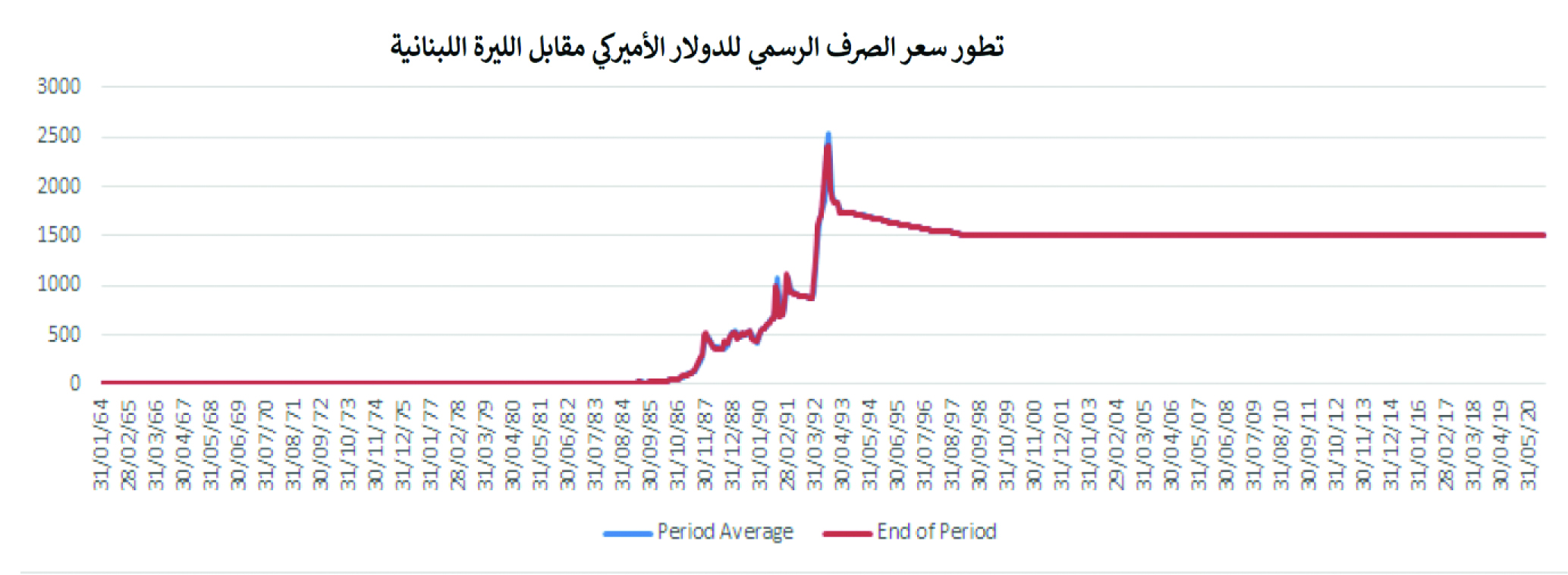

سعر الصرف ومخاطر البــلاد.. والسير عكس المؤشرات الاقتصادية

منذ سنوات وأجراس عوامل المخاطر تقرع من مختلف المؤشرات والتقارير الإقتصادية، ولا سيما منها تدهور التصنيف الإئتماني للبنان الذي كان يشير بالمباشر الى مخاطر عدم سداد الدولة اللبنانية لديونها بالدولار الأميركي أي الأوروبوندز. هذا يعني أن التساؤل عن ارتفاع مستوى الفوائد واستنزاف الاحتياطي بالعملات الأجنبية لـ»دعم» سعر الصرف على نفس المستوى 1507.5 على الرغم من تدهور ميزان المدفوعات خاصة منذ العام 2011 وزيادة المخاطر وانزلاق التصنيف السيادي للبنان لم يكن سوى تجاهل لهذه المخاطر والمؤشرات أو ضعف إلمام بمعانيها وتأثيراتها. فماذا تعني عوامل المخاطر بالنسبة الى قيمة العملة الوطنية وفعالية السياسة النقدية؟ وكيف يشكّل سعر الصرف مرآة لها؟ وكيف يمكن استنتاج أن لبنان سار بسعر الصرف عكس سير مخاطر البلاد والمؤشرات الاقتصادية ووضع الأصول الخارجية؟

غالباً ما يتم استيعاب مؤشرات مخاطر الدولة في هامش الفرق بين عائدات السندات السيادية للبلد المعني وعائدات سندات الخزانة الأميركية، كأنّ السؤال: ما المكافأة الإضافية المطلوبة لتغطية فرق المخاطرة بين الاثنين وتشجيع الاستثمار في ديون البلد المحتاج للدين؟ وتعكس مخاطر التخلف عن السداد أو مخاطر الائتمان احتمال أن يكون البلد المصدر لسندات الدين للدولة السيادية، غير قادر على الوفاء بالتزاماته بالعملات الأجنبية بالكامل وفي الوقت المحدد. أما سبب تصنيف المؤسسات الدولية للسندات بالعملات الأجنبية وليس السندات بالعملة الوطنية، فذلك لاعتبار أنّ صعوبة تسديد السندات بالعملة الوطنية يمكن معالجتها عبر اللجوء استثنائياً الى طباعة العملة الوطنية أو شرائها من المصرف المركزي لحل الأزمة ولو على حساب تكبّد مخاطر التضخّم. أما السندات بالعملات الأجنبية فلا يمكن للبلد معالجتها بالطريقة نفسها لعدم تمكّنه من طباعة العملة الأجنبية المصدّرة بها، خاصة أنه غالباً ما تكون البلدان النامية والمتعثّرة قد لجأت الى «دولرة» جزء من دينها العام سعياً من جهة لبيع سنداتها على الأسواق العالمية بالعملة الأجنبية ومن ناحية أخرى الى تخفيض خدمة دينها كون الفوائد على السندات بالعملة الأجنبية تكون أقلّ من الفوائد على السندات بالعملة الوطنية نظراً لفرق المخاطر بين العملتين. وطبعاً تكون الفائدة أقل لسند العملة الأقوى، أي في لبنان تكون الفائدة على الأوروبوندز أقل مما هي على سند الخزينة بالليرة اللبنانية.

إن مخاطر التخلف عن السداد هذه ليست المكون الوحيد لمخاطر البلد، لكنها المكون الرئيسي. تساعد المخاطر الأخرى، مثل مخاطر السوق أو مخاطر السيولة أو حتى المخاطر المالية أو السياسية، في تحديد مستوى المخاطر في بلد ما. وقد كان طبعاً للمخاطر السياسية وقعها الكبير على تدهور التصنيف السيادي للبنان في السنوات الأخيرة كما ذكرت علناً مجمل تقارير «فيتش»، «موديز» و»ستاندر أند بورز» كلما كانت تخفّض تصنيف سندات لبنان السيادية. ويعدّ مفهوم مخاطر الدولة أمراً بالغ الأهمية لأنه يعكس ثقة المستثمرين في الدولة. إن مستوى هذه المخاطر يحد من تدفقات رأس المال إلى البلاد، مما كان يزيد الضغط على ميزان الرساميل في لبنان، وبالتالي ميزان المدفوعات الذي لطالما كان يستند على تدفّق الرساميل للتعويض عن العجز التاريخي للميزان التجاري (أي الفرق بين التصدير والاستيراد). كما لا بد من التوقّف عند الفرق الشاسع بين المنحى التصاعدي للودائع بالعملات الأجنبية وصافي الأصول الأجنبية السنوية للقطاع المالي، لا سيما عندما يصبحان في منحيين متعاكسين بين تزايد سريع بالودائع بالعملات الأجنبية والتراجع في الأصول الأجنبية الصافية لدى القطاع المالي:

ويلاحظ وسط اختلاف مسار المؤشرات الخارجية، لا سيما منذ العام 2011 بشكل حاد أنّ التمسّك بالدفاع عن ربط سعر الليرة اللبنانية بالدولار الأميركي كان ما يزال على نفس المستوى:

ما هي محددات مخاطر الدولة؟

وفقاً للأدبيات الإقتصادية يرتبط مستوى الفارق بشكل إيجابي كبير بمؤشر الدين/ الناتج القومي الإجمالي وخدمة الدين، كما يرتبط بشكل سلبي بنسبة الاحتياطيات الأجنبية/ الناتج القومي الإجمالي والميل إلى الاستثمار. كما يعتبر نمو الناتج المحلي الإجمالي ونمو الصادرات من المحددات الهامة، كذلك الملاءة المالية وحجم الدين العام .كذلك يتبيّن أن أنظمة أسعار الصرف المختلفة لها تأثيرات مختلفة على فرق الأسعار واحتمال إصدار سندات الخزينة في أوقات أزمة الديون، وتستمر سياسة العملة في التأثير على فرق الأسعار كما هناك صلة قوية بين أزمات العملة والتخلف عن السداد في البلدان النامية.

عندما تقوم دولة ما بالدولار، يتم تحويل ديونها تلقائياً إلى دولارات. وقد تزداد مخاطر البلد التي كانت قائمة على الديون بالدولار حيث أصبحت الآن هي الخطر على ديون البلد ككل. ثانياً، الدولرة، وبدرجة أقل، أنظمة مجالس العملة، ترفض إمكانية تمويل نفسها من خلال التضخم. ويساهم فقدان دخل الأسرة في تعزيز قيود الميزانية المؤقتة للحكومة.

وقد يؤدي تقليص الموارد العامة إلى زيادة مخاطر التخلف عن سداد أدوات الدين الحكومية، وقد يؤدي إجبار المستثمر على الاحتفاظ بأصول العملات الأجنبية فقط إلى زيادة علاوة المخاطرة على هذه الأدوات. كما يمكن أن يؤدي نظام سعر الصرف المثبّت بتشدّد إلى مزيد من الجمود (الأجور والأسعار) مما قد يؤدي إلى تقلبات أكبر في الإنتاج وبالتالي إلى علاوة مخاطر أكبر على أصول الدولة الناشئة.

إن الاختيار بين تثبيت سعر الصرف أو السماح بتعويمه يعود إلى الاختيار بين المصداقية والمرونة. يفرض سعر الصرف الثابت انضباطاً شديداً على السياسة النقدية والمالية، وبالتالي لا يمكن توقّع استمرارية تثبيت سعر صرف عملة ما والحفاظ على قدرتها الشرائية وحمايتها من التضخّم إذا كانت السياسة المالية للبلاد قائمة على تراكم العجوزات المالية واللجوء السنوي الى المزيد من الاستدانة، لا بل الاستدانة من أجل تسديد فوائد الديون السابقة كما كان يحصل في لبنان في السنوات الأخيرة، ولا سيما منذ العام 2011 حين انقلب مسار الدين العام/الناتج المحلي من منحى انحداري الى منحى تصاعدي خيالي مع انكماش النمو الاقتصادي الى أقل من 1 % بعد أن وصل الى 8.25 % عام 2010 فضلاً عن ازدياد الدين العام بمعدّل 7 أضعاف عن النمو وانعدام الاصلاح المالي لا بل استمرار زيادة ثقل حجم القطاع العام وتكاليفه السنوية بما يفوق 40 % من الموازنة السنوية فيما معدّل العالمي لا يتخطى 10 الى 15 % من موازنات الدول عالمياً، علماً أن الغرض من ربط سعر الصرف بعملة دولة ذات معدل تضخم منخفض هو زيادة مصداقية ذلك البلد. وهكذا يصبح سعر الصرف ركيزة اسمية لتوقعات التضخم، إلا أن فعالية السياسة النقدية وكلفة تثبيتها لسعر الصرف مرتبطة بانضباط السياسة المالية والتخفيف من مختلف عوامل المخاطرة السابق ذكرها.

مخاوف الدول الناشئة من تحرير سعر الصرف

تحجم الدول الناشئة عن السماح بتعويم أسعار صرف عملاتها بحرية حتى لو ادّعت غير ذلك، نظراً لقلقها من التعويم. في كثير من الأحيان لا يكون الخوف من المرونة في حد ذاته، ولكن الخوف من تحركات معينة في سعر الصرف على وجه الخصوص. وبالتالي، فإن الخوف من التقدير يفسّر التراكم الهائل للاحتياطيات بالعملات الأجنبية فيها ومخاطر الانهيار عند اسنزاف هذه الاحتياطات.

الخوف من التعويم هو الإحجام عن السماح بتعويم سعر الصرف بحرية على الرغم أحياناً من الإعلان الرسمي عن التعويم. إذ يمكن أن يكون هذا التقلب مكلفاً للغاية بالنسبة للبلدان التي تكون فيها خيارات الإحتياط محدودة، حيث إنّ أسواق العملات الآجلة ليست سائلة وللتعويض عن عدم وجود سوق صرف آجل، يكون على السلطات النقدية توفير تحوّط غير رسمي عن طريق الحفاظ على استقرار سعر الصرف على المدى القصير والمتوسط. وبسبب الافتقار إلى المصداقية، لا يمكن لهذه البلدان الاستفادة من الميزة الأكثر أهمية للتعويم، وهي استقلال السياسة النقدية.

وبالتالي، بالنسبة للبلدان الناشئة لا يكون سعر الصرف المَرن وسيلة لامتصاص الصدمات الخارجية بل يمكن أن يكون تحرير سعر الصرف في هذه البلدان مصدراً محتملاً لعدم الاستقرار. الخوف من التعويم تبرره حقيقة أن التقلبات في أسعار الصرف أكثر تكلفة بالنسبة للبلدان الناشئة مما هي عليه بالنسبة للبلدان المتقدمة.

في حين تعتقد بلدان عديدة أنّ إعلان اعتمادها التعويم هو الطريقة الوحيدة لوجود سياسة سعر صرف نشطة مع تجنب المضاربة، يُخضع الإعلان عن إدارة متشددة لسعر الصرف السلطات النقدية للمراقبة والمحاسبة من السوق في حالة وجود سياسات اقتصادية غير منسقة، أي عدم توافق بين السياسات الاقتصادية المعتمدة والمؤشرات الماكرو-اقتصادية وقيمة سعر الصرف بما يهدد مصداقية سياسة سعر الصرف.

من هنا، تحجم بعض المصارف المركزية الناشئة بشكل خاص عن خفض أسعار صرف عملاتها، وذلك لسببين رئيسيين: آثار انتقال سعر الصرف إلى الأسعار والهشاشة المالية بسبب الدولرة الجزئية تماماً كما كان الحال في لبنان حيث كان الاصرار على استمرار تثبيت سعر الصرف أيّاً تكن حركة بقية المؤشرات الاقتصادية وعوامل المخاطرة…

سعر الصرف هو المعيار الطبيعي لتوقعات التضخم في الاقتصادات ذات الماضي التضخمي غير المستقر. وقد يؤدي السماح بانخفاض سعر الصرف إلى تجاوز هدف التضخم، ما يهدد مصداقية السياسة النقدية. في المقابل، قد يتطلب الدفاع عن العملة ارتفاعات كبيرة في أسعار الفائدة، ما قد يؤدي إلى خسائر في الإنتاج. وبالتالي، فإنّ المصرف المركزي الذي ينتهج سياسة استهداف التضخم يقلق بشأن ديناميكيات سعر الصرف. كما يساهم التضخم المنخفض للبنك المركزي باكتساب المصداقية، ما يقلل في النهاية الحاجة إلى الاستجابة لسعر الصرف، علماً أنّ البلدان الناشئة تعاني صعوبة الاقتراض بعملاتها في الخارج. ينتج عن هذا «دولرة» كبيرة لديونها (الدولار هو العملة الرئيسية في فئة القروض بالعملة الأجنبية).

كما أنّ الميزانيات العمومية للمؤسسات والمصارف وحتى الحكومة حساسة للغاية للتغيرات في سعر الصرف من خلال زيادة تكلفة الديون بالعملات الأجنبية، ما قد يؤدي إلى حالات إفلاس كبرى في القطاع الخاص. وتجعل دولرة الديون العملاء الاقتصاديين عرضة للصدمات الخارجية، مما يعقّد سلوك السياسة النقدية وسياسة أسعار الصرف. ويأتي انخفاض أسعار الفائدة لإنعاش النشاط في مواجهة مخاطر انخفاض سعر الصرف الذي يهدد استقرار المصارف والشركات المدينة بالعملات الأجنبية، علماً أنّ الاستخدام النشط لسعر الفائدة هو للحد من تحركات أسعار الصرف الذي يؤثر على تكلفة الاقتراض بالعملة المحلية.

وتكون غالبية التدخلات غير متكافئة، مما يعني أن المصرف المركزي يعارض بشدة الاستهلاك أكثر من معارضة رفع القيمة. يمكن العثور على تفسير هذه النتيجة في تأثير الاستهلاك على التكلفة الفعلية لخدمة الدين بالعملة الأجنبية ويبدو أن القناة المالية لسعر الصرف تهيمن على القناة الحقيقية للقدرة التنافسية في أهداف التدخل.

يبقى القول إن السؤال لم يعد الاختيار بين النظام الثابت أو المرن ولكن تحديد درجة إدارة سعر الصرف في ظل نظام عائم، أي الوزن، على سعر الصرف في السياسة النقدية. المزيد والمزيد من البلدان الناشئة تتبنى سياسة استهداف التضخم كمرتكز للسياسة النقدية مع وظيفة رد الفعل التي، بالإضافة إلى الاستجابة لفجوة الإنتاج والتضخم، تستجيب جزئياً لتحركات سعر الصرف.

د. سهام رزق الله

البتكوين… هل يكون مستقبلها زاهراً؟

ما شكل الأموال في المستقبل؟ يعتقد ولدي البالغ من العمر 9 سنوات أنها سوف تكون العملة «روبوكس». وبالنسبة لأمثالنا العالقين في متحف البشرية المعروف باسم مرحلة البلوغ والنضج، فإن «روبوكس» هي العملة التي يستخدمها اللاعبون في ألعاب «روبلوكس» الكومبيوترية. فإن منحت توماس ولدي حفنة من الدولارات لاستمالته للقيام ببعض الأعمال المنزلية الخفيفة، فإنه يمتعض على الفور ويبدو غير مهتم أو عابئ. لكن إن عرضت عليه بعضاً من عملة «روبوكس»، فهناك قصة مختلفة تماماً.

يبلغ سعر الصرف الحالي نحو 80 مقابل الدولار. ومن ثم، فإن أردت تشجيع ولدي على غسل الصحون مثلاً، فإنني أحتاج إلى الدخول على الإنترنت وشراء 2000 «روبوكس» مقابل 25 دولاراً. ويجري ذلك عن طريق إدخال بيانات بطاقتي الائتمانية على أحد مواقع الإنترنت، وهو وسيلة من وسائل التعريض الذاتي التي لا تشكل لي مشكلة على الإطلاق. ومع ذلك، فإن توماس يقوم بغسل الصحون فعلاً، ثم يقوم بإنفاق بقية عملات «روبوكس» الخاصة به على الإنترنت في أمور مهمة بالنسبة إلى الصبي الصغير تماماً.

تعدّ عملة «روبوكس» شكلاً واحداً من أشكال عدة للأموال الحديثة الموجودة في عالم ألعاب الفيديو على شبكة الإنترنت الموازي لعالمنا الحقيقي المعاصر. فإن كان أطفالك يعرفون لعبة «فورتنايت»، فربما تحتم عليك في وقت من الأوقات أن تشتري لهم عملة «فيندربكس» حتى يواصلوا اللعب. وأموال ألعاب الفيديو، بدورها، مجموعة فرعية من وسائل السداد الإلكترونية التي لا حصر لها والمنتشرة حالياً على شبكة الإنترنت.

أصاب مؤلفو روايات الخيال العلمي في فهم كثير من الأمور بشكلها الصحيح حول المستقبل؛ من الأوبئة، إلى السيارات الطائرة، إلى الذكاء الصناعي. غير أنه لا أحد على الإطلاق قد أدرك إمكانات مستقبل الأموال بصورة صحيحة. ففي كتاب ويليام غيبسون «نيورومانسر» لعام 1984، استمر التعامل في المستقبل بالأموال الورقية المعروفة، غير أن استخداماتها اقتصرت على المعاملات غير المشروعة في نهاية المطاف. وفي فيلم «سنو كاش» من إنتاج نيل ستيفنسون لعام 1992، تسبب التضخم الاقتصادي المفرط في تدمير الدولار الأميركي، لدرجة أنه في كومبتون بولاية كاليفورنيا، يسير الناس في الشوارع وهم يدفعون عربات اليد التي تتراكم فوقها الملايين من أوراق البنكنوت التي جمعوها من مجاري العواصف.

تُعرف فئة التريليون دولار باسم «إد ميز»، وفئة الكوادريليون باسم «غيبر»، في حين أننا نحن أبناء جيل الطفرة السكانية ما زلنا نقتات على تصريحات المدعي العام الأميركي الأسبق والرئيس الذي تولى الرئاسة في ثمانينات القرن الماضي. وفي عقود المستقبل البائس المقبلة، تقوم السلع السهلة المتاحة مثل الرصاصات أو أغطية الزجاجات مقام الأموال المؤقتة، تماماً كما كانت السجائر في ألمانيا المحتلة في أعقاب الحرب العالمية الثانية مباشرة.

إن كان هناك مؤلف آخر للخيال العلمي قد أحسن التنبؤ بمستقبل الأموال في العقود المقبلة، فربما قد فاتني ذلك. ومما يؤسف له، أن الافتقار لمثل هذه التوقعات بات يؤثر حالياً على صناع السياسات في الولايات المتحدة؛ الأمر الذي يجعل الهيمنة المالية في العالم أكثر عُرضة لتحديات جسيمة محتملة؛ بل ومقبلة. فلا يقتصر الأمر على مجرد إقلال السلطات النقدية الأميركية من أهمية تلك التهديدات على هيمنة وتفوق الدولار الأميركي من خلال مزيج العملات الرقمية المشفرة والمدفوعات الإلكترونية التي تتزعمها الصين على مستوى العالم راهناً. كما أنهم يتعاملون في الصين مع المبتكرات المالية القائمة على قواعد البيانات المتسلسلة، والتي توفر أفضل البدائل المالية المتاحة لليوان الإلكتروني الصيني، بأنها مثل أدوات جمع العملات في محفلهم الخاص!

ولنبدأ بطرح تصورات مستقبل الأموال الذي لم يتوقعه أحد من قبل.

ففي عام 2008، أطلق المدعو ساتوشي ناكاموتو عملته الرقمية الغامضة «بتكوين» من خلال دراسة بحثية مجهولة المصدر ولا علاقة لها بالخيال العلمي من قريب أو بعيد. تلك العملة التي تسمح بإرسال المدفوعات عبر شبكة الإنترنت مباشرة من طرف واحد إلى طرف آخر، من دون المرور عبر أي مؤسسة مالية رسمية كانت. وفي جوهر الأمر؛ فإن «بتكوين» دفتر أستاذ محاسبي تتقاسمه شبكة من الكومبيوترات المتقدمة من دون قائد واضح. ولسداد المدفوعات عن طريق «بتكوين»، فإنك تبعث برسالة موقعة من طرفك تخول نقل الملكية إلى المفاتح العامة للمتسلم. ثم يجري جمع المعاملات معاً وإضافتها إلى دفتر الأستاذ في صورة كتل، وتوجد لكل عقدة في الشبكة الكومبيوترية نسخة كاملة من قواعد البيانات المتسلسلة في جميع الأوقات. ويمكن للعقدة الواحدة إضافة كتلة جديدة إلى التسلسل (مع الحصول على مكافأة «بتكوين» في المقابل) وذلك عن طريق حل التشفير المحدد بواسطة بروتوكول «بتكوين» نفسه، الذي يستهلك مقداراً من الطاقة للمعالجة وفك التشفير.

وتحصل العقد التي نجحت في حل التشفير على مكافأة من رسوم المعاملات، وكذلك بمزيد من عملات «بتكوين». ويطرأ تخفيض على هذه المكافأة إلى النصف مرة كل 4 سنوات، حتى يبلغ إجمالي عدد عملات بتكوين 21 مليون عملة، وبعد ذلك لن يتم إنشاء عملات جديدة. وكما قلت في مقال سابق، كانت هناك أسباب وجيهة وراء ترك «بتكوين» المضاربة على الذهب، في الوقت الذي كان فيه فيروس «كورونا» المستجد يعيث فساداً بالأرض وسكانها منذ العام الماضي. ومنذ أكثر من عام أو نحوه، عندما جرى بيع نحو أغلب الأصول المالية مع التراجع الملحوظ في شدة الوباء، انخفض سعر الدولار الأميركي مقابل «بتكوين» إلى 3858 دولاراً، وأنا أقول إن السعر الحقيقي هو 58746 دولاراً.

والسبب الحقيقي وراء نجاح «بتكوين» هو استقلاليتها وسيادتها الذاتية، وأنه ما من أحد يملك السيطرة عليها، وليس هناك حيتان يملكون الأموال الضخمة منها، ولا حتى المعدنون يستطيعون الخروج بالمبالغ المفرطة من وراء التداول فيها. كذلك؛ لأنها تحافظ على ندرتها النسبية (إذ إن رقم 21 مليوناً منها هو المبلغ النهائي). وفوق كل شيء، فإنها عملة رقمية مشفرة وذكية. ومع كل يوم يستمر ذلك النظام الرقمي في العمل، فإنه لا يتعرض للقرصنة أو الاختراق، ولا يتعطل أو ينهار. وتشير التوقعات إلى أنها وجدت لتبقى وتستمر، لا سيما مع الضغوط الناشئة على المتداولين والمعدنين الذين يتحدون أنفسهم وسواهم من خلال المحاولات المحمومة لامتلاك مزيد من تلك العملات.

خلال العام الماضي، ابتاعت مجموعة من الشركات التكنولوجية العملاقة، من شاكلة «سكوير»، و«باي بال»، و«تيسلا»، كومة من عملات «بتكوين». وظهر كثير من المستثمرين الكبار، من أمثال بول تيودور جونز، وستان دروكنميللر، وبيل ميللر، بوصفهم أبرز المستثمرين في «بتكوين». ربما الأهم من ذلك، أن الناس بدأوا يتعاملون مع «بتكوين» على أنها جزء شرعي من النظام المالي العام. وبدأت شركة «بي إن واي ميلون» المصرفية الاستثمارية التعامل مع «بتكوين»، وكذلك شركة «ماستر كارد» العالمية. وصارت هناك عقود آجلة، وخيارات متنوعة، للتعامل مع «بتكوين» بصورة جيدة. وكان هذا النوع من التبني والاعتماد هو الذي أدى إلى رفع سعر «بتكوين»؛ تلك العملية الكبيرة والمعقدة التي تستلزم كثيراً من العمل.

نيال فيرغسون

جودة الاستثمارات الأجنبية

في عالم اليوم، يتنافس كثير من الدول في جذب الاستثمارات الأجنبية إليها، مقدمة الإعفاءات الضريبية واليد العاملة الماهرة والأنظمة القانونية الضامنة والبيئة الاجتماعية المناسبة… وغيرها من عوامل الجذب التي تشجع الشركات الأجنبية على ممارسة أنشطتها في تلك الدول. ولا يشك في الاستثمار الأجنبي بما يجلبه من منافع اقتصادية للدول، تتمثل في توفير الوظائف للسكان المحليين، وزيادة التنافسية في القطاع الخاص، ونقل الخبرات من الشركات الأجنبية، إضافة إلى ما يشكله من أهمية في تكامل الاقتصاد العالمي وفتح الآفاق للاستثمار خارج الحدود. إلا إن الاستثمارات الأجنبية ليست نافعة بشكل مطلق؛ بل إن بعض الاستثمارات الأجنبية تجلب الضرر للدول أكثر من النفع، ولذلك يحرص كثير من الدول على جودة الاستثمارات الأجنبية الواردة إليها، وتحدد شروطاً لهذه الاستثمارات بما فيه مصلحة للطرفين.

ويمكن تقسيم جودة الاستثمارات الأجنبية بحسب أهداف التنمية المستدامة إلى خمسة أقسام:

القسم الأول يُعنى بالإنتاجية والابتكار، ويعني ذلك أن تزيد الاستثمارات الأجنبية من الإنتاجية في البلد وأن تحسن من أنشطتها الابتكارية بما تجلبه له من خبرات ومعارف ونقل للتقنيات. ويرتبط القسم الثاني بما هو متعارف عليه من توفير للوظائف ذات الجودة العالية والأمن الوظيفي المرتفع. كما تشترط أهداف التنمية المستدامة أن ترفع الاستثمارات الأجنبية من مهارات اليد العاملة فيها، لا أن تجلب اليد العاملة الماهرة من الخارج دون نقل لهذه المهارات للمواطنين. أما القسم الرابع؛ فيعنى بالمساواة الاجتماعية والعرقية. وينظر القسم الأخير في المحافظة على البيئة من خلال استخدام الطاقة النظيفة أو غيرها من الممارسات البيئية الصحيحة.

وتعد هذه الأقسام الخمسة مجرد أمثلة على الأهداف التي تنظر فيها الدول عند جلب الاستثمارات الأجنبية، فقد يحدد بعض الدول القطاعات التي ترغب في جذب استثمارات أجنبية فيها، وقد تحد أو تمنع قطاعات محددة، مثل بعض الصناعات أو الموارد الطبيعية أو البنية التحتية… أو غيرها، لأسباب منها أسباب أمنية، أو المحافظة على القطاعات الاستراتيجية من سيطرة الشركات الأجنبية، أو حماية القطاع الخاص المحلي، أو تحفيز المنشآت الصغيرة. وقد تشترط اشتراطات معقدة تحفظ لها حقوقها في بعض القطاعات شديدة الجاذبية، مثل الموارد الطبيعية؛ كأن تشترط حصة من الموارد لزيادة الآثار الاقتصادية أو الاجتماعية.

وتختلف الدول في اشتراطاتها على الاستثمارات الأجنبية الواردة، وتعدّ أبرز المعايير المشترطة حجم الوظائف الموفرة، وقيمة وحجم الاستثمار الأجنبي الوارد وما يضيفه للناتج القومي، ومعدل الرواتب للوظائف الموفرة للمواطنين، وما إذا كان فرع الشركة مقراً إقليمياً أم عالمياً. كما يعطي كثير من الدول الأفضلية للاستثمارات الأجنبية التي تساهم في زيادة الصادرات وذلك لإعطاء القيمة المضافة اقتصادياً. وتعطي أخرى أفضلية للشركات التي تركز على أنشطة البحث والتطوير والتي تجلب معها منافع اقتصادية واجتماعية علاوة على استدامة استثمارات هذه الشركات التي تركز على الاستثمارات طويلة المدى مثل البحث والتطوير.

وتعطي الدول أفضلية في بعض القطاعات بحسب توجهها الاستراتيجي، فعلى سبيل المثال، تعطي تشيلي أولوية في الاستثمارات الأجنبية لقطاعات الأغذية والبنية التحتية والسياحة، وتفضل نيجيريا الاستثمارات الأجنبية في قطاعات الاتصالات والكهرباء والمواصلات، وتميّز المجر الاستثمارات في قطاعات صناعة السيارات والإلكترونيات، أما فيتنام فتحاول جذب الاستثمارات في قطاع التقنيات الزراعية.

إن المنفعة الموجودة في الاستثمارات الأجنبية تعود على الطرفين (الشركات الأجنبية والحكومات)، ويمكن للحكومات استخدام الاستثمارات الأجنبية أداة استراتيجية وفعالة لتحقيق مستهدفاتها المستقبلية، سواء أكانت هذه المستهدفات بتطوير قطاعات محددة، أم بالارتقاء بالتنافسية المحلية، أم حتى لبناء شراكات سياسية مثمرة. أما انجذاب الشركات الأجنبية لدولة ما، فهو أمر مرهون وبشكل مباشر بمعرفة عوامل جذب الشركات الأجنبية والتميز في هذه العوامل، وإذا ما تمكنت الدول من تجاوز هذه النقطة بنجاح، فسيكون قدوم الشركات الأجنبية لها مسألة وقت، ويمكن حينها للدول استخدام هذه الاستثمارات لتحقيق أجندتها الوطنية.

د. عبدالله الردادي.

في هذه الحالة ستتمّ إقالة رياض سلامة

في أواخر نيسان 2020، أقرّت حكومة حسان دياب خطة الإنقاذ الاقتصادي التي أطلقت عليها تسمية خطة التعافي. وقد تعرّضت الخطة منذ اعلانها الى موجة من الانتقادات والمديح، بين قائل انّها تدمّر الاقتصاد بدلاً من معافاته، كما ورد في تسميتها، وقائل انّها واقعية وجريئة تحاكي الحقائق، وتسمح بالخروج من مرحلة الإنكار الى الإنقاذ.

اليوم، وبعد مرور سنة على إطلاق «خطة التعافي» التي ظلّت حبراً على ورق، وسقطت في مرحلة التفاوض الاولي مع صندوق النقد الدولي بسبب الخلافات على الأرقام، وانقسام الوفد اللبناني الرسمي على نفسه، لا بدّ من السؤال ماذا بقي من هذه الخطة؟ وهل لا تزال صالحة للتحديث والتطوير، في حال تشكّلت حكومة وقرّرت البدء في التفاوض مع صندوق النقد الدولي؟

لا شك في أنّ أرقام الخسائر التي جرى تقديرها في خطة التعافي (حوالى 68 مليار دولار)، والتي أثارت حفيظة لجنة المال النيابية، والقطاع المصرفي، وخبراء وباحثين متابعين عن كثب للوضع المالي والاقتصادي، أصبحت اليوم من الماضي، ولم تعد تكفي على الأرجح، رغم انّها كانت مُضخّمة، لتقدير الخسائر في أي خطة جديدة. ولا شك في أنّ ما اعتُبر فجوة مالية في مصرف لبنان جرى تقديرها في الخطة الحكومية في حينه بحوالى 44 مليار دولار، نمت خلال عام بنسبة مرتفعة قد تصل حالياً الى 60 مليار دولار. وحتى الخسائر في القطاع المصرفي، والتي حصل خلاف حولها بين المستشارين في الحكومة، ولجنة المال والموازنة النيابية، أصبحت بدورها من الماضي، لأنّ حجم الخسائر في المصارف ارتفع بنسب كبيرة. صحيح، انّه لا توجد احصاءات دقيقة عن الخسائر التي يمكن أن تكون لحقت بالقطاع منذ سنة حتى اليوم، لكن الإنكماش في الاقتصاد، وتراجع ايرادات كل القطاعات، ومعظمها قطاعات لديها قروض مع المصارف، بالإضافة الى الخسائر المعلنة التي بدأت المصارف نفسها تفصح عنها كنتائج العام 2020، ومن ضمنها خسائر اليوروبوند الذي هبطت اسعاره بنسبة لا تقلّ عن 85%، كلها حقائق تؤكّد انّ الرقم ليس بسيطاً، وسيغيّر معادلة أي خطة جديدة للإنقاذ.

لكن، وبصرف النظر عن الأرقام التي تفرض تغييراً شاملاً في الخطة القائمة، ومع مراجعة التفاصيل الاصلاحية في الخطة، سيتبيّن انّها أصبحت ايضاً من الماضي. والمفارقة هنا، ورغم انّ البلد وصل الى المرحلة التي وصل اليها حالياً، لا تزال هناك شكوك في أن تتمكّن السلطة، أي سلطة، من فرض اصلاحات وردت في «خطة التعافي». على سبيل المثال، ما ورد في اصلاح القطاع العام لجهة تقليص عدد المتعاقدين 5% لمدة 5 سنوات، أو تجميد الرواتب لـ5 سنوات، أو تجميد عديد القوات المسلحة وحصر الترقيات بشغور المواقع، ومراجعة التقديمات لكبار العسكريين، بالإضافة الى تصحيح التدبير رقم 3 المتعلق في احتساب نظام التقاعد للعسكريين، بالاضافة الى توحيد أنظمة التقاعد كافة.

هذه النماذج من الإجراءات الواردة في خطة التعافي، هل لا يزال تطبيقها ممكناً؟ وكيف يمكن الاعتقاد انّ التطبيق مُتاح، اذا كان وزير المالية غازي وزني انتقى بعض الاجراءات الاصلاحية وحاول تمريرها في مشروع موازنة العام 2021، وكانت النتيجة انّه اضطر الى التراجع عنها قبل ان تصل الموازنة الى طاولة مجلس الوزراء؟

كذلك يمكن طرح تساؤلات في شأن مصادر تحسين الإيرادات التي كانت ستعتمدها الحكومة في خطة التعافي، ومنها على سبيل المثال، رفع الرسوم على الفوائد من 10 الى 20% على الودائع التي تتجاوز المليون دولار…

من خلال مراجعة خطة نيسان 2020 يتبيّن بما لا يقبل الجدل، وبعد مرور سنة كاملة، انّ كل بنودها سقط بتأثير عامل الزمن، الذي نقل الاقتصاد والوضع المالي من مكان الى مكان آخر مختلف تماماً، وصار لزاماً على اي حكومة ان تبدأ خطة الإنقاذ والتفاوض مع صندوق النقد، من خطة جديدة لا علاقة لها بخطة التعافي.

هذا الواقع هو الذي يدفع حاكم مصرف لبنان حالياً، مدعوماً بقرار المجلس المركزي لمصرف لبنان، الى رفض المس بالاحتياطي الالزامي الذي وصل الى 15 مليار دولار، لأنّ الإنفاق من هذا الاحتياطي سيجعل أي خطة انقاذ، قاسية وطويلة جداً، وستصبح مسؤولية البنك المركزي مؤكّدة، وغير قابلة للخضوع لظروف تخفيفية.

لكن السؤال، كيف ستتعاطى السلطة السياسية الراغبة في الاستمرار في الإنفاق المُريح كما هو قائم، ولا تريد التوقّف عند خطوط حمر مثل الاحتياطي الالزامي، أو احتياطي الذهب، مع هذا الموقف؟ واذا كان قرار سلامة ثابتاً في رفض التوقيع على الإنفاق من الاحتياطي الالزامي، هل سيكون ذلك بمثابة اشارة الى احتمال إقالته من قِبل السلطة السياسية؟

قد تتجاوز السلطة القائمة كل المحاذير، وقد تجتمع حكومة تصريف الاعمال، التي ترفض الاجتماع حالياً حرصاً على عدم خرق الدستور وتجاوز مفهوم تصريف الاعمال، وتُقيل رياض سلامة، ليتسنّى لها الاستمرار في الإنفاق، بصرف النظر عمّا سيحصل نتيجة لذلك بعد سنة أو سنتين.

انطوان فرح.